广东高级会计师评审条件

发布时间:2021-04-20

广东高级会计师评审条件

最佳答案

同学你好,很高兴为您解答!

国家高级会计师评审条件高级会计师评审条件及评审标准规定高级会计师任职资格评审条件专业限制高级会计师评审对学历及专业工作经验年限要求如下

高级会计师的评定流程必须先参加全国统一的《高级会计师实务》考试,考试合格并符合申报条件要求后,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

根据《经济专业人员职务试行条例》(职改字第74号)及各地区高级经济师任职资格考评办法等文件规定,申报高级经济师职称,对申报人明确提出了学历、资历、专业工作能力及业绩成果等要求,大致标准如下

一、政治思想条件

遵守国家法律和法规,认真执行《中华人民共和国会计法》,廉洁奉公,忠于职守,严格执行财经纪律,有良好的职业道德和敬业精神。

二、学历、资历条件

获博士学位,从事会计工作,取得会计师资格2年以上;

大学本科以上学历或硕士学位,从事会计工作,取得会计师资格5年以上。

三、专业技术水平

取得会计师资格后,具备下列条件之一

(一)参加过全国、全省或全市(包括行业)执行的财务、会计制度、法规和办法的编写(制订)工作,能审核会计师完成的技术成果;

(二)制订大中型企业或事业单位内部财务、会计制度或办法;

(三)参与大中型企业的生产经营管理,或主持、指导一个地区、一个行业的财务会计管理工作。

三、业绩成果条件

取得会计师资格后,具备下列条件之一

(一)在参加编写(制订)全国、全省或全市(包括行业)执行的财务、会计制度、法规或办法中发挥重要作用,被采纳实施,效果显著;

(二)所制订的大中型企业或事业单位财务、会计制度或办法,经实践证明效果显著;

(三)参与大中型企业的生产经营管理,解决相关的复杂疑难问题,提出的创见性建议得到采纳,大幅度提高企业管理水平,取得较好经济效益;

(四)主持、指导一个地区、一个行业的财务会计管理工作,业绩显著、贡献突出,得到省、市财政部门的认可。

四、论文、著作条件

取得会计师资格后,公开发表、出版本专业有较高水平的论文(第一作者)、著作(主要编著者),撰写有较高价值的专业报告,具备下列条件之一

(一)在正式出版社出版过有统一书号(ISBN)的会计或相关专业著作,本人独立撰写5万字以上,或编写一个正式出版的会计或相关专业教材,本人独立撰写8万字以上;

(二)在有国内统一刊号(CN)的核心类报纸、期刊上或在有国际统一刊号(ISSN)的国外报纸、期刊上发表2篇以上(每篇不少于2000字,下同)独立完成的论文、调查报告;

(三)在有国内统一刊号(CN)的非核心类报纸、期刊上发3篇以上,或在省级新闻出版部门认定的有内部刊号的报纸、期刊上发表4篇以上独立完成的论文、调查报告。

五、破格条件

为不拘一格选拔人才,对确有突出贡献者,可以破学历或破资历(会计专业技术工作年限)评定资格。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

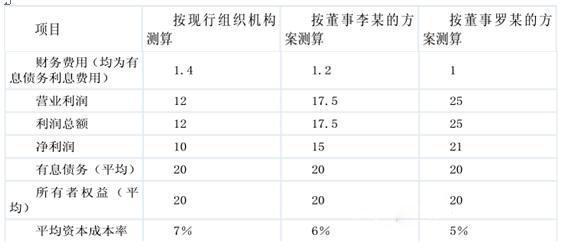

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

要求:请判断上述处理是否正确,并说明理由。

理由:按照现有规定,行政单位出租、出借国有资产所形成的收入,应按照政府非税收入管理的规定,在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

理由:m 型号液晶彩色电视机可变现净值高于成本,没有发生减值。

(2)甲公司将确认的 m 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

理由:甲公司与乙公司属于经营同类业务的企业。

(2) 从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购企业与目标企业协商,并购双万经过多次沟通,与2013年3月最终达成一致意向。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-20

- 2021-05-11

- 2021-12-17

- 2021-03-13

- 2021-12-19

- 2021-04-01

- 2021-12-22

- 2021-04-10

- 2021-12-15

- 2021-12-24

- 2021-06-18

- 2021-12-24

- 2021-04-25

- 2021-12-25

- 2021-03-10

- 2021-01-07

- 2021-05-16

- 2021-03-17

- 2021-03-24

- 2021-12-29

- 2021-03-20

- 2021-12-19

- 2021-12-24

- 2021-03-09

- 2021-05-16

- 2021-12-26

- 2021-05-08

- 2021-06-16

- 2021-04-06

- 2021-12-22