合肥地区的高级会计师考试是先参加考试还是先评审...

发布时间:2021-12-20

合肥地区的高级会计师考试是先参加考试还是先评审?

最佳答案

我也是在安徽合肥考的高会考试,据我了解

先考试,后参加评审,在评审时,需要具备论文,职称外语,职称计算机(这些条件一般在参加考试前准备好)。 延伸阅读:申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。另外,根据高级会计师申报评审要求,申请参加高级会计师资格评审的人员,还需取得职称外语和职称计算机考试合格证书。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司发行了一项年利率为8%、无固定还款期限、可自主决定是否支付利息的不可累积永续债。同时指定了以下两类合同条款:

合同条款一:

(1)该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。

(2)如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至11%(通常称为“票息递增”特征)。

(3)该永续债票息在甲公司向其普通股股东支付股利时必须支付(即“股利推动机制”)。甲公司根据相应的议事机制能够自主决定普通股股利的支付;甲公司发行该永续债之前多年来均支付普通股股利。

合同条款二:

当发行人未能清偿到期应付的其他债务融资工具、企业债或任何金融机构贷款的本金或利息时,发行人立即启动投资者保护机制(实务中有时将此类保护条款称为“交叉保护”),即主承销商于20个工作日内召开永续债持有人会议。永续债持有人有权对如下处理方案进行表决:

(1)无条件豁免违反约定;

(2)有条件豁免违反约定,即如果发行人采取了补救方案(如增加担保),并在30日内完成相关法律手续的,则豁免违反约定。

如上述豁免的方案经表决生效,发行人应无条件接受持有人会议作出的上述决议,并于30个工作日内完成相关法律手续。如上述方案未获表决通过,则永续债本息应在持有人会议召开日的次日立即到期应付。

假定不考虑其他因素。

要求:

根据合同条款一、合同条款二分别判断甲公司发行永续债应分类为金融负债还是权益工具,并说明理由。

合同条款一:

(1)该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。

(2)如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至11%(通常称为“票息递增”特征)。

(3)该永续债票息在甲公司向其普通股股东支付股利时必须支付(即“股利推动机制”)。甲公司根据相应的议事机制能够自主决定普通股股利的支付;甲公司发行该永续债之前多年来均支付普通股股利。

合同条款二:

当发行人未能清偿到期应付的其他债务融资工具、企业债或任何金融机构贷款的本金或利息时,发行人立即启动投资者保护机制(实务中有时将此类保护条款称为“交叉保护”),即主承销商于20个工作日内召开永续债持有人会议。永续债持有人有权对如下处理方案进行表决:

(1)无条件豁免违反约定;

(2)有条件豁免违反约定,即如果发行人采取了补救方案(如增加担保),并在30日内完成相关法律手续的,则豁免违反约定。

如上述豁免的方案经表决生效,发行人应无条件接受持有人会议作出的上述决议,并于30个工作日内完成相关法律手续。如上述方案未获表决通过,则永续债本息应在持有人会议召开日的次日立即到期应付。

假定不考虑其他因素。

要求:

根据合同条款一、合同条款二分别判断甲公司发行永续债应分类为金融负债还是权益工具,并说明理由。

答案:

解析:

1.根据合同条款一,该金融工具应分类为权益工具。

理由:根据合同条款一,尽管甲公司多年来均支付普通股股利,但由于甲公司能够根据相应的议事机制自主决定普通股股利的支付,进而影响永续债利息的支付,对甲公司而言,该永续债并未形成支付现金或其他金融资产的合同义务;尽管甲公司有可能在第5年末行使回购权,但是甲公司并没有回购的合同义务。如果没有其他情形导致该工具被分类为金融负债,则该永续债应整体被分类为权益工具。同时,虽然合同中存在利率跳升安排,但该安排也不构成企业无法避免的支付义务。

2.根据合同条款二,该金融工具应分类为金融负债。

理由:首先,因为受市场对生产经营的影响等因素,能否有足够的资金支付到期的债务不在甲公司的控制范围内,即其无法控制是否会对债务产生违约;其次,当甲公司对债务产生违约时,其无法控制持有人大会是否会通过上述豁免的方案。而当持有人大会决定不豁免时,永续债本息就到期应付。因此,甲公司不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,该永续债符合金融负债的定义,应当被分类为金融负债而非权益工具。

理由:根据合同条款一,尽管甲公司多年来均支付普通股股利,但由于甲公司能够根据相应的议事机制自主决定普通股股利的支付,进而影响永续债利息的支付,对甲公司而言,该永续债并未形成支付现金或其他金融资产的合同义务;尽管甲公司有可能在第5年末行使回购权,但是甲公司并没有回购的合同义务。如果没有其他情形导致该工具被分类为金融负债,则该永续债应整体被分类为权益工具。同时,虽然合同中存在利率跳升安排,但该安排也不构成企业无法避免的支付义务。

2.根据合同条款二,该金融工具应分类为金融负债。

理由:首先,因为受市场对生产经营的影响等因素,能否有足够的资金支付到期的债务不在甲公司的控制范围内,即其无法控制是否会对债务产生违约;其次,当甲公司对债务产生违约时,其无法控制持有人大会是否会通过上述豁免的方案。而当持有人大会决定不豁免时,永续债本息就到期应付。因此,甲公司不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,该永续债符合金融负债的定义,应当被分类为金融负债而非权益工具。

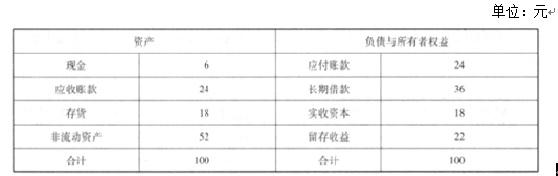

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

如果要满足经理层提出的融资方式条件,股利支付政策需做怎样的调整才能实现。

答案:

解析:

首先计算最高负债=112.6*60%=67.56

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

会议强调,内部监督是防止内部控制流于形式的重要保证。公司应当强化内部监督制度,为保证发现的问题能够及时解决,内部审计机构接受公司总经理的直接领导,发现重大问题,有权直接向总经理报告。

答案:

解析:

内部审计机构接受公司总经理的直接领导的观点不恰当。

理由:内部审计部门应当保持一定的独立性,直接接受总经理的领导,这种治理结构并不合理。内部审计机构应当接受董事会及其下设的审计委员会的领导,发现问题,直接向董事会和监事会报告。

理由:内部审计部门应当保持一定的独立性,直接接受总经理的领导,这种治理结构并不合理。内部审计机构应当接受董事会及其下设的审计委员会的领导,发现问题,直接向董事会和监事会报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-30

- 2021-12-29

- 2021-02-14

- 2021-03-12

- 2021-03-13

- 2021-08-12

- 2021-05-25

- 2021-12-27

- 2021-03-11

- 2021-09-20

- 2021-12-25

- 2021-05-29

- 2021-12-27

- 2021-04-20

- 2021-02-09

- 2021-12-29

- 2021-05-09

- 2021-04-22

- 2021-03-12

- 2021-02-08

- 2021-11-09

- 2021-03-13

- 2021-12-22

- 2021-04-03

- 2021-01-03

- 2021-05-15

- 2021-03-10

- 2021-11-16

- 2021-01-01

- 2021-03-14