我是从事家具行业的,今年准备报高级会计师考试,...

发布时间:2021-01-25

我是从事家具行业的,今年准备报高级会计师考试,请问这个考试成绩管理规定具体是什么?

最佳答案

初级会计职称考试难不难考是因人而异的,基础好的考生认真复习下很轻松的通过考试,零基础及基础差的考生那就有些难考了!很多考生都会觉得初级经济法基础难,没错,刚学第一章就觉得晕,什么诉讼、仲裁乱七八糟一大堆,听着就烦,做题也是靠猜。可是怎么办呢,骨头再难啃也不能放弃啊,如下:1、紧扣教材,以教材的讲解为准。对教材可分三步阅读:第一步通读。2、练好基本功对于基本概念、基本法律规定必须全面把握,深刻理解,并记住一些关键词和关键句子,尤其是一些涉及到金额、日期、百分比等的知识点要特别注意。因为考试中60%以上的题目是涉及到基本的法律常识和规定的。3、善于归纳比较,学会融会贯通。每个法规均有内在主线,如《支付结算法律制度》中银行汇票、商业汇票、银行本票、支票、托收承付等几种结算方式应加以比较,总结出结算地域范围、结算金额、付款期限、是否可背书等方面的差别。这门课基本概念、法律规定相当多,且前后容易混淆,怎样才能准确地记忆?一是要理解记忆,二是要系统记忆,三是要比较分析记忆。不要死记硬背,更不要“押宝”式地记几个问题。4、重视新增和变化内容。对于新增和变化的内容,一般没有以往的考试经验可以借鉴,有些知识点还晦涩难懂,需要考生加大复习的投入。初级会计实务的课程就比较简单了,资产、财务报告、成本核算这三章会相对会难一点,但只要弄懂原理就会很容易掌握,听完课件后多做题,遇到不会的地方有针对性地去查阅知识点,至于其他的章节则很容易掌握。初级会计实务包括文字性的内容和计算性的内容。对于文字行内容,将理臣教育老师讲课中强调的重点内容进行标注,按照教材的原文记忆即可,对于文字性的考点,归纳总结出来,考前集中复习。对于计算性的内容,要认真听老师的授课,从原理上理解,多做题,遇到不理解的题目及时在答疑板上提问。这样对于计算题就可以以不变应万变了。学习应该是一种本能,尤其是对于财务人员来说,在选择这一行时,就要有活到老学到老的信念。成绩已经是过去,未来的路还很长,希望自己可以再接再厉,走得更远。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

(2)业绩考核对象具有双重性。对下属单位的部门业绩评价与对下属单位一把手的个人业绩评价,两者之间没有界定清楚。一般而言,对下属单位一把手的评价既要包括对下属单位整体业绩的评价,还要包含经营者个人的评价因素,如个人的德、能、绩、勤、廉等。GP 集团颁布的考核办法既没有对二级企业业绩进行全面评价,也没有对经营者个人因素进行针对性的评价,因此是不完善的。

(3)没有做到奖优罚劣,存在鞭打快牛的弊病。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

要求:判断此观点是否正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

要求:计算该项目的内含报酬率。

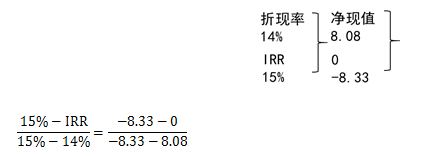

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-01-02

- 2021-05-17

- 2021-04-02

- 2021-04-18

- 2021-05-04

- 2021-04-07

- 2021-05-25

- 2021-04-27

- 2021-03-11

- 2021-03-12

- 2021-05-21

- 2021-03-23

- 2021-03-11

- 2021-03-05

- 2021-12-30

- 2021-05-04

- 2021-03-10

- 2021-01-03

- 2021-12-27

- 2021-03-26

- 2021-10-11

- 2021-12-30

- 2021-03-07

- 2021-05-25

- 2021-04-16

- 2021-03-20

- 2021-03-02

- 2021-03-27

- 2021-03-12