黑龙江漠河地区,关于高级会计考试网上报名的注意...

发布时间:2021-12-19

黑龙江漠河地区,关于高级会计考试网上报名的注意事项是什么?

最佳答案

报考人员应在所在省(区、市)会计考试管理机构公布的报名及交费时间内,完全同意网上报名承诺,选择报考省份,查看报名流程,填写报考信息,完成注册报名及缴费。实行考试前报名资格审核的省(区、市)的报考人员,在完成报名资格审核后方可在报名系统中进行报名确认及缴费;实行考试后报名资格审核的省(区、市)的报考人员,可直接在报名系统中进行报名确认及缴费。 需要提醒报考人员的是,报名确认及缴费是网上报名不可缺少的环节。未在公布的时间内进行报名确认及完成缴费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及缴费成功后,报考人员所填写的信息将不能在网上自行修改。报名注册号及密码仅在报名期间使用。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家在上海证券交易所上市的股份有限公司,主要从事基建建设、勘察设计与咨询服务等业务。近年来,甲公司制定了科学的投融资规划,积极推进全面预算管理,不断强化绩效评价,以促进公司战略目标的实现。有关资料如下:

(1)近年来,公司经营政策和财务政策一直保持稳定状态。2017年末,公司资产总额为8000亿元,负债总额为5000亿元,年度营业收入为3600亿元,净利润为1440亿元,当年度分配的现金股利为1080亿元。

(2)截止2017年年底,甲公司海外项目有近400个,其中近半数项目分布在“一带一路”沿线国家。在“一带一路”国家大战略的推动下,公司经营规模逐年攀升。预计公司2018年将实现营业收入4000亿元,利润总额240亿元。基于内外部环境的综合判断,2019年预算的营业收入较2018年增长10%,营业收入利润率预计较2018年提高0.5%。

(3)甲公司的集团母公司为乙公司,乙公司按年对甲公司进行业绩评价与考核。2018年10月,甲公司与乙公司签订了2019年度绩效目标责任书,考核指标目标值、权重及计分规则如下表所示:

假定不考虑其他因素。

<1>?、根据资料(1),计算甲公司2017年末的净资产收益率、留存收益率、可持续增长率。

<2>?、根据资料(2),采用比例预算法计算甲公司2019年利润总额的预算目标值。

<3>?、根据资料(3),分别从定性定量、绝对相对角度指出利润总额、资产负债率、应收账款周转率指标所属的绩效评价指标类型。

<4>?、根据资料(3),指出安全建设的计分规则属于哪种绩效评价计分方法。

(1)近年来,公司经营政策和财务政策一直保持稳定状态。2017年末,公司资产总额为8000亿元,负债总额为5000亿元,年度营业收入为3600亿元,净利润为1440亿元,当年度分配的现金股利为1080亿元。

(2)截止2017年年底,甲公司海外项目有近400个,其中近半数项目分布在“一带一路”沿线国家。在“一带一路”国家大战略的推动下,公司经营规模逐年攀升。预计公司2018年将实现营业收入4000亿元,利润总额240亿元。基于内外部环境的综合判断,2019年预算的营业收入较2018年增长10%,营业收入利润率预计较2018年提高0.5%。

(3)甲公司的集团母公司为乙公司,乙公司按年对甲公司进行业绩评价与考核。2018年10月,甲公司与乙公司签订了2019年度绩效目标责任书,考核指标目标值、权重及计分规则如下表所示:

假定不考虑其他因素。

<1>?、根据资料(1),计算甲公司2017年末的净资产收益率、留存收益率、可持续增长率。

<2>?、根据资料(2),采用比例预算法计算甲公司2019年利润总额的预算目标值。

<3>?、根据资料(3),分别从定性定量、绝对相对角度指出利润总额、资产负债率、应收账款周转率指标所属的绩效评价指标类型。

<4>?、根据资料(3),指出安全建设的计分规则属于哪种绩效评价计分方法。

答案:

解析:

1. 净资产收益率=1440/(8000-5000)×100%=48%(1分)

留存收益率=1-1080/1440×100%=25%(1分)

可持续增长率=(48%×25%)/(1-48%×25%)=13.64%(1分)

2. 预计2019年营业收入=4000×(1+10%)=4400(亿元)

预计2019年营业收入利润率=(240/4000)×100%+0.5%=6.5%

预计2019年利润总额=4400×6.5%=286(亿元)(2.5分)

3.利润总额分别属于定量指标、绝对指标。(1分)

资产负债率分别属于定量指标、相对指标。(1分)

应收账款周转率分别属于定量指标、相对指标。(1分)

4. 安全建设所属的绩效评价计分方法:减分法。(1.5分)

留存收益率=1-1080/1440×100%=25%(1分)

可持续增长率=(48%×25%)/(1-48%×25%)=13.64%(1分)

2. 预计2019年营业收入=4000×(1+10%)=4400(亿元)

预计2019年营业收入利润率=(240/4000)×100%+0.5%=6.5%

预计2019年利润总额=4400×6.5%=286(亿元)(2.5分)

3.利润总额分别属于定量指标、绝对指标。(1分)

资产负债率分别属于定量指标、相对指标。(1分)

应收账款周转率分别属于定量指标、相对指标。(1分)

4. 安全建设所属的绩效评价计分方法:减分法。(1.5分)

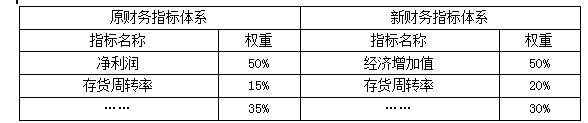

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

答案:

解析:

积极作用:非财务指标能反映企业的未来业绩,良好的非财务指标的设计与应用有利于促进企业实现未来财务成功。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

甲集团公司下设B事业部生产B产品,该产品直接对外销售。公司2016年年初下达本事业部的年度目标利润10000万元。本事业部本年度生产经营计划:生产并销售B产品60000台,全年平均销售价格2万元/台,单位变动成本1万元。1至6月份,本事业部实际生产并销售B产品30000台,平均销售价格2万元/台,单位变动成本为1万元。由于市场竞争加剧,预计下半年B产品平均销售价格将降为1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年B产品单位变动成本控制目标。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

答案:

解析:

B产品2016年固定成本控制目标(F)

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台)

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-09

- 2021-12-25

- 2021-04-20

- 2021-10-03

- 2021-02-17

- 2021-12-15

- 2021-06-04

- 2021-12-29

- 2021-12-22

- 2021-02-06

- 2021-03-23

- 2021-05-24

- 2021-03-11

- 2021-03-11

- 2021-12-19

- 2021-04-12

- 2021-03-12

- 2021-02-22

- 2021-05-25

- 2021-06-04

- 2021-12-25

- 2021-03-18

- 2021-03-31

- 2021-01-04

- 2021-03-10

- 2021-10-20

- 2021-05-28

- 2021-12-30

- 2021-03-25

- 2021-03-22