高级会计师考试难吗?

发布时间:2021-03-11

高级会计师考试难吗?

最佳答案

不难

只要学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

M 公司打算收购 N 公司,它预计 N 公司被收购后第 1 年的损益状况如下所示(单位:美元):

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

假设收购后第 2~5 年内,N 公司的自由现金流量将以每年 10%的增长率增长,收购后第 6年及以后年份将以 6%的固定比率增长,预计收购后总资本成本率为 12%,请运用折现现金流量法计算 N 公司的价值。

答案:

解析:

FCF 2 =8000*(1+10%)=8800(美元)

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

锐达集团股份有限公司(简称“锐达集团”)是一家公开上市的大型电子设备厂商,拥有二十多年的多系列民用电子设备生产和销售经验。其持有股份达到 53%的北极光电子销售有限公司(简称“北极光电子”)是全国久负盛名的民用电子设备销售机构。“北极光电子”在国内每个省分别设立子公司,统筹当地范围内各分支公司的业务。“北极光电子”实现的年销售收入稳居行业全国第一,营业网点数量和销售能力也位列全国第一。随着国家西部大开发战略的提出和实施,西部某省(简称“A 省”)在多领域电子信息和高新技术产业等领域迅速发展,一跃成为行业内公认的龙头城市。而且由于全国信息技术支撑下的民用电子应用产业正处于行业周期的高峰,以及 A省突出发展创新电子产业所拥有的特殊因素,A 省民用电子应用设备市场更是高速发展,致使全国各地的家电企业纷纷进入 A 省大兴市投资于民用电子市场。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

4.如果你是“北极光电子”A 省分公司总经理,你可能会采取什么总体战略?请具体阐述其

主要理由。

主要理由。

答案:

解析:

从“北极光电子”西部某省分公司总经理角度看,可能会选择稳定型战略。主要理由在于:该省分公司的管理层接近退休,大部分管理者会满足于现状,缺乏冒险扩张的勇气,以维持利润战略为主,所以会选择稳定型战略。

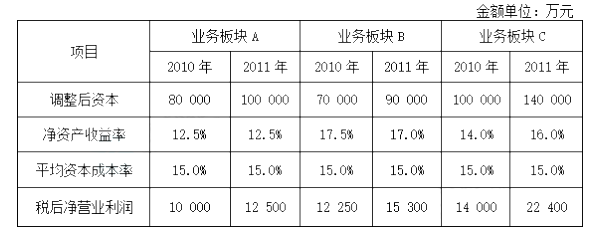

(2012年)甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10 000万元,业务板块C追加投资20 000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

答案:

解析:

1.甲公司财务战略目标的特点是:采取了以经济增加值最大化为核心目标、持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系,克服了单一财务战略目标存在的不足,实现了三者的相互协调。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

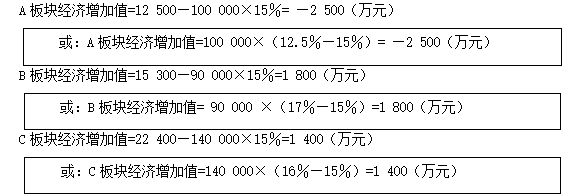

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-05

- 2021-12-28

- 2021-02-03

- 2021-12-18

- 2021-05-19

- 2021-03-10

- 2021-12-23

- 2021-03-02

- 2021-03-24

- 2021-03-10

- 2021-09-08

- 2021-12-24

- 2021-03-06

- 2021-03-24

- 2021-05-30

- 2021-03-05

- 2021-04-22

- 2021-12-19

- 2021-12-19

- 2021-10-17

- 2021-01-05

- 2021-12-19

- 2021-03-06

- 2021-03-23

- 2021-10-31

- 2021-03-10

- 2021-02-05

- 2021-12-26

- 2021-01-02

- 2021-12-27