高级会计师考试没通过怎么办

发布时间:2021-03-11

高级会计师考试没通过怎么办

最佳答案

明年再考呗

报名条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

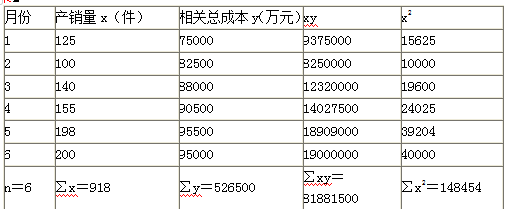

甲公司只生产一种超大型机器设备。2018年上半年的产销量和相关总成本的历史资料如下表所示:

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

答案:

解析:

1. 产销量的最高点和最低点分别为200件和100件,对应的相关总成本分别为95000万元和82500万元。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

信息与沟通。董事会会议要求公司完善信息与沟通制度。及时收集、整理与内部控制相关的内外部信息,促进信息在企业内部各层级之间,企业与外部有关方面之间的有效沟通与反馈;同时建立反舞弊机制,实施举报投诉制度和举报人保护制度,及时传达至全体中层以上员工。确保举报、投诉成为公司有效掌握信息的重要途径。

要求:根据《企业内部控制基本规范》及其配套指引,指出董事会会议提出信息与沟通要点有哪些不当之处,并简要说明理由。

要求:根据《企业内部控制基本规范》及其配套指引,指出董事会会议提出信息与沟通要点有哪些不当之处,并简要说明理由。

答案:

解析:

举报投诉制度和举报人保护制度传达至全体中层以上员工的观点不恰当。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

甲公司为上市公司,主要从事开发、生产、安装各种大型水电设备和提供技术服务,适用的增值税税率为 17%。2007 年,该公司签订了以下销售和劳务合同,并据此进行了收的确认和计量:

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

根据上述资料,分别分析、判断甲公司的会计处理是否正确,并简要说明理由:如不正确,说明正确的会计处理原则。

答案:

解析:

甲公司的会计处理不正确。理由:(1)甲公司与乙公司签订的合同包括销售商品和提

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

甲单位为一家中国企业,乙公司、丙公司为欧洲企业,丙公司为乙公司的全资子公司。甲公司计划向乙公司收购丙公司100%股权,并购项目建议书部分要点如下:

(1)乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的领先地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次的剥离出售计划范围内。

(2)丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界领先的研发能力和技术水平。丙公司风机业务90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

假定不考虑其他因素。

要求:

1.根据资料(1),指出乙公司所采取的总体战略类型。

2.根据资料(2),运用波士顿矩阵模型,指出丙公司风机业务在欧美市场所属的业务类型,并说明理由。

(1)乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的领先地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次的剥离出售计划范围内。

(2)丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界领先的研发能力和技术水平。丙公司风机业务90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

假定不考虑其他因素。

要求:

1.根据资料(1),指出乙公司所采取的总体战略类型。

2.根据资料(2),运用波士顿矩阵模型,指出丙公司风机业务在欧美市场所属的业务类型,并说明理由。

答案:

解析:

1.乙公司采取的战略类型:收缩型战略【或:紧缩型战略】

2.丙公司风机业务所处的业务类型:明星业务。

理由:丙公司在欧美市场享有较高的市场占有率,且销售增长率处于较高水平。或丙公司在欧美市场具有高增长、强竞争地位,处于迅速增长的市场、享有较大的市场份额。

2.丙公司风机业务所处的业务类型:明星业务。

理由:丙公司在欧美市场享有较高的市场占有率,且销售增长率处于较高水平。或丙公司在欧美市场具有高增长、强竞争地位,处于迅速增长的市场、享有较大的市场份额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-17

- 2021-10-25

- 2021-02-15

- 2021-03-01

- 2021-12-26

- 2021-03-12

- 2021-12-25

- 2021-03-12

- 2021-05-18

- 2021-01-29

- 2021-10-12

- 2021-03-17

- 2021-10-12

- 2021-03-19

- 2021-04-27

- 2021-01-29

- 2021-01-28

- 2021-12-15

- 2021-12-20

- 2021-10-23

- 2021-05-31

- 2021-04-18

- 2021-12-26

- 2021-01-29

- 2021-02-18

- 2021-02-21

- 2021-05-15

- 2021-03-12

- 2021-05-06

- 2021-05-23