我同事马上要考高级会计师 请问怎么复习有效呢

发布时间:2021-02-24

我同事马上要考高级会计师 请问怎么复习有效呢

最佳答案

我去年考了所以我很了解 我来回答你吧希望对你有帮助

首先制定一个每天学习的计划,坚持每天至少保持一定的复习量。

克服心浮气躁。踏实认真才是真正通过考试的法宝,保持心情舒畅。

计划制定了就要抓紧时间实施,不要拖三拉四,浪费最后的宝贵时间。

找到适合自己学习方法的复习教材,才能使自己的方法得以实施。

基础理论和案例分析相结合,做到相互弥补。

养成搜集错题的习惯,并将错题整理在案,以便之后复习。

欲速则不达。保持稳定的节奏,按照节奏去复习。

如果报名寻找复习伙伴,相互进步,相互讨论,提高自身实力。

培训机构,耐心认真地跟随老师复习,名师指导可以事半功倍。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

答案:

解析:

1.M公司的税后净营业利润=1000×(1-25%)+(60+600-50)×(1-25%)=1207.5(万元)

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

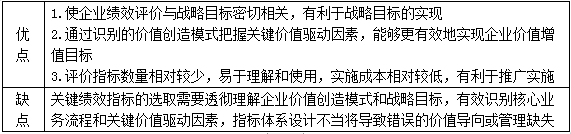

3.关键绩效指标法的优缺点

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

甲公司是一家能源化工股份有限公司,已在上海证券交易所上市。该公司 2007 年与资产

减值有关的事项如下:

(1)2007 年 1 月 1 日进行新旧会计准则转换时,将 2007 年 1 月 1 日前已计提的在建炼油装置减值准备 1000 万元转回。调增了年初在建工程和留存收益 1000 万元。该装置于 2007 年5 月达到预定可使用状态。

(2)甲公司 2007 年 6 月计划将某炼化分公司进行整合。根据整合计划需要核实资产价值,

为此计提了固定资产减值准备 8000 万元,并在经审计的 2007 年半年报中予以披露。由于某些特殊原因,该公司 2007 年 10 月取消了该项整合计划。在编制 2007 年年报时,公司认为该项整合计划已经取消。原来导致该固定资产减值的迹象已经消除。且计提固定资产减值准备发生在同一个会计年度内,逐将 2007 年 6 月计提的固定资产减值准备 8000 万元予以转回。

(3)2007 年 11 月,甲公司根据环保部门的要求对位于长江边的一套化肥生产装置进行了

报废处理,该生产装置原价 13000 万元,已计提累计折旧 10000 万元,已计提减值准备 2000万元(系 2006 年度内计提)。该公司按其账面价值 1000 万元转入固定资产清理。至 2007 年12 月 31 日仍处于清理之中。

(4)甲公司受行业经营周期的影响,2007 年度亏损 8000 万元,预计未来 5 年还会连续亏损。经过努力扭亏的可能性不大。2007 年 12 月 31 日,该公司确认了递延所得税资产 8000万元。

除资料(1)至(4)所述的甲公司有关情况之外,不考虑其他因素。

要求:

减值有关的事项如下:

(1)2007 年 1 月 1 日进行新旧会计准则转换时,将 2007 年 1 月 1 日前已计提的在建炼油装置减值准备 1000 万元转回。调增了年初在建工程和留存收益 1000 万元。该装置于 2007 年5 月达到预定可使用状态。

(2)甲公司 2007 年 6 月计划将某炼化分公司进行整合。根据整合计划需要核实资产价值,

为此计提了固定资产减值准备 8000 万元,并在经审计的 2007 年半年报中予以披露。由于某些特殊原因,该公司 2007 年 10 月取消了该项整合计划。在编制 2007 年年报时,公司认为该项整合计划已经取消。原来导致该固定资产减值的迹象已经消除。且计提固定资产减值准备发生在同一个会计年度内,逐将 2007 年 6 月计提的固定资产减值准备 8000 万元予以转回。

(3)2007 年 11 月,甲公司根据环保部门的要求对位于长江边的一套化肥生产装置进行了

报废处理,该生产装置原价 13000 万元,已计提累计折旧 10000 万元,已计提减值准备 2000万元(系 2006 年度内计提)。该公司按其账面价值 1000 万元转入固定资产清理。至 2007 年12 月 31 日仍处于清理之中。

(4)甲公司受行业经营周期的影响,2007 年度亏损 8000 万元,预计未来 5 年还会连续亏损。经过努力扭亏的可能性不大。2007 年 12 月 31 日,该公司确认了递延所得税资产 8000万元。

除资料(1)至(4)所述的甲公司有关情况之外,不考虑其他因素。

要求:

根据上述资料,分别分析、判断甲公司的会计处理是否正确,并简要说明理由。

答案:

解析:

1.甲公司的会计处理不正确。理由:2007 年 1 月 1 日前已计提的在建工程减值准备在新旧会计准则转换时不得转回。

2.甲公司的会计处理不正确。

理由:固定资产减值损失一经确认,在以后会计期间不得转回。

3..甲公司的会计处理不正确。

理由:固定资产转入清理时,应按账面价值进行结转。

或:固定资产转入清理时,应将计提的减值准备一并结转。

4.甲公司的会计处理不正确。

理由:甲公司在 2007 年以后 5 年无法获得足够的应纳税所得额,不应确认递延所得税资产。

或:甲公司预计未来 5 年连续亏损,不应确认递延所得税资产。

2.甲公司的会计处理不正确。

理由:固定资产减值损失一经确认,在以后会计期间不得转回。

3..甲公司的会计处理不正确。

理由:固定资产转入清理时,应按账面价值进行结转。

或:固定资产转入清理时,应将计提的减值准备一并结转。

4.甲公司的会计处理不正确。

理由:甲公司在 2007 年以后 5 年无法获得足够的应纳税所得额,不应确认递延所得税资产。

或:甲公司预计未来 5 年连续亏损,不应确认递延所得税资产。

甲公司为突出创新驱动,补齐技术短板,针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:(1)注重引进高端人才,并与其签订专利技术保密协议;(2)组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;(3)对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,指出上述资料中存在的不当之处并说明理由。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,指出上述资料中存在的不当之处并说明理由。

答案:

解析:

①资料中存在的不当之处:“组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收”的表述不当。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

②资料中存在的不当之处:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

②资料中存在的不当之处:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

发展战略。甲公司在境内外桥梁建筑工程建设中享有较高知名度。为了顺应经济形势的发展,甲公司董事会决定大举进军新能源产业。为此,董事会要求战略委员会进行可行性研究,重新制定发展战略。2017年2月,董事会审议通过战略委员会提交的方案后开始实施,并设立新能源产业部,迅速注入巨额资金,实现战略转型。

要求:

指出资料中的不当之处,并说明理由。

要求:

指出资料中的不当之处,并说明理由。

答案:

解析:

不当之处:董事会审议通过战略委员会提交的方案后开始实施。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-28

- 2021-03-07

- 2021-01-11

- 2021-03-08

- 2021-12-17

- 2021-01-28

- 2021-12-15

- 2021-01-18

- 2021-03-10

- 2021-12-17

- 2021-01-09

- 2021-03-12

- 2021-02-13

- 2021-05-11

- 2021-03-10

- 2021-02-21

- 2021-04-09

- 2021-05-03

- 2021-01-02

- 2021-03-26

- 2021-05-30

- 2021-02-25

- 2021-03-12

- 2021-05-16

- 2021-03-06

- 2021-12-10

- 2021-12-22

- 2021-11-07

- 2021-12-19

- 2021-12-19