高级会计考试交流

发布时间:2021-03-24

高级会计考试交流

最佳答案

目前会计系列的职称为初级、中级和高级。大家都知道,只要通过初中级的职称考试就可以取得相应的资格。那么取得会计师后,如何再进一步发展而取得高级会计师的资格呢?很多人并不十分清楚,现在我来把取得高级会计师的要求和方法简单谈一谈。

取得高级会计师资格其实是比较难的,难就难在取得这个职称,考试不是取得它的难度。也就是说,光会考试和考出所有的东西还根本不够。

申报高会的基本高求,包括政治思想水平,这就不用多说了。另外还有学历的要求,各地方的要求都会有些差异。但一般起码要本科以上学历。如是专科,或相当专科,甚至更低学历,申报评审会比较困难。除非在资历和工作实绩方面特别突出,不然落选的可能很大。

高级会计师要考些什么?

一、外语。主要是英语- 职称综合英语B级。从其内容看,难度相当于四级。

二,计算机(A级) 。

三、高级会计实务考试

四、其他考试。有些地方会组织申报高会评审的人员进行一些相关的测试,如上海进行人机对话测试,这项测试没有规定范围,所以也无法专门准备。

评高级会计师除了考试外,更重要的是论文和资质。可以说,考试、论文和资质是评高会的三大要素。

一、论文要求

高会评审有一项重要标准就是学术水平,既然是高级职称,学术水平当然要比中级高。学术水平主要是看发表的论文。这里的发表是指在省市级以上刊物上发表过的。对于平时不做研究,不动笔的人来讲,这的确是个很困难的事。即便是能写,能不能发表还是个问题。全国财会类核心刊物也就这么几本,别的不说,光是财经院校的研究生,毕业也有发表论文的要求,这些论文全部的版面给他们都不够。对一般的财会人员来讲,要写出高质量的论文,并刊登是很不容易的。关于怎么写论文,网站上都有不少相关的内容可以参考。个人认为,如果要为评高会写论文,平时就要做有心人,至少提前5年可以准备起来了。单位里订的财会杂志要多看,看看别人都在写些什么内容。争取参加会计学会这一类的组织,这样可以结识不少会计学术界的人士。平时没事的时候,可以选择一上海无痛人流医院些当前财会方面的热点研究一下,模仿写一些东西投投搞。尽量不要去涉及理论性过强的内容,以自己日常的工作做为论题比较好。因为每个企业都有每个企业的特点,写有自己企业特色的东西比较容易,你也比较熟悉。而一些普遍性和理论性的东西你再写也写不过高校的教授和研究生。从自己考出会计师后就可以做论文的准备工作,你要知道,即使你的论文被杂志录用,到登出来,有时也会长达一年的时间。各地对论文的要求不太一样,但至少要两篇吧。别外当你确定了一个论文题目后,要利用网络和各方面的条件,尽量将有关的资料收集齐全,研究透彻,并进一步地进行思考。就是写出的论文不能被录用,那对你的学术水平的确也是有帮助的。

二、资质要求

资质包括工作经历、工作业绩和现在的职位三个方面。

可以说,除了资质外,其他的东西都可以做假来获得,如可以请人代考,可以请人代写论文,也可以出钱刊登论文。但资质这东西可以货真价实的。

从工作经历,可以看出你在会计师任职期间做了那些工作,取得那些成绩。这些工作成绩应能体现出你具备一名高级会计师所应具备的经历和条件。

其实工作经历和业绩也是可以靠你写出来的。但最最最最重要的一条,是你现在是否在一家大型企业中担任财务负责人这一条上,这一条可以说是说明了一切问题。试想,别人会把一家大型企业的财权交给一个能力,经验,学识都很差的人吗?当然不会。所以,如果你是一名大型企业的财务负责人的话,上海无痛人流医院即使其他条件有所不够,往往也能被评为高级会计师。往往这些人比较容易被评为高会:大型企业的财务或审计负责人(企业规模较大,视各地情况,一般总资产要上亿。职工人数上千。营运收入几个亿等)、财政局(包括审计局等ZF部门的人员,他们是近水楼台啊)、会计事务所主任会计师一级、高校教授一级。这些同志如果其他条件具备或基本具备,评上高级会计师是十拿九稳的。

三、其他业绩的证明材料

如果你热爱会计事业,那从你的生平的工作中应该去上海无痛人流医院将其体现出来。如被财政局评为优秀会计工作者,被地方ZF和企业评为劳模,将工作中有关会计工作方面的建议和意见及时向财政局反馈,参加会计知识竞赛获奖,编写企业的财会制度、参与学术交流等等,这些材料对评高会具有较强的辅助作用。

另外,有条件的话,托人向财政局(厅)会计处的主要人物打个招呼,人嘛,总也免不了俗啊。虽说高会是个人申报,社会评审,企业聘用制,但财政局在高评委中还是起主要作用的。

你具备了吗?没有的话,努力吧。

把内容归纳一下:

1、你必须要在大型企业的财务部门工作(小企业你再行也评不上,做的再好也不能说明你有多少水平);

2、你必须做上大型企业财务部门财务负责人的位子,或副职也可以。没位子的人太多了,都评上了,高会也不值钱了;

3、不管用什么方法,发表论文是少不了的。当然,你如果坐在一个大型企业上海无痛人流医院财务负责人的位子上,发表论文也就容易多了;

4、考试不是最重要的,但也是少不了的。要是基本具备了上面三条,就可以准备考试了,不用早早考好,因为有会过期的。高会的考试是不难的,至少不会比中级难。

申报高级会计师应附资料

一、学历证书、专业技术资格证书、外语统一考试合格证书(或专业技术骨干外语免试证明)及获奖证书原件和复印件。

二、所在单位的会计基础工作规范化证书。

三、《专业技术资格评审表》一式3份。

四、任现专业技术职务后的历年考绩卡片。

五、《申报专业技术资格人员情况简表》一式2份。

六、对破格申报的人员,所在单位需提交破格报告一份。

七、接受继续教育证明材料。

八、已公开发表的反映本人学识水平的著作、论文原件或结合实际且被采纳的工作报告等。

九、申报人员起草的,代表其业绩水平的财务管理办法、会计核算方法、管理制度等材料复印件(需由单位出据证明材料)

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述材料,指出甲企业的管理控制模式,并说明该控制模式的优点。

优点:既有明确的控制目标,又有相应的灵活性,有利于管理者及员工在实现目标过程中主观能动性的发挥。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

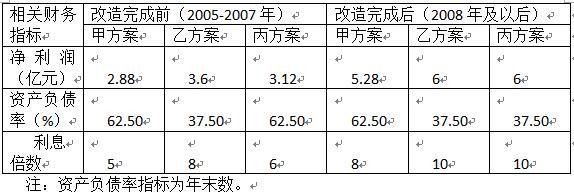

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

理由:会计师事务所实施内部控制审计,可以关注、利用上市公司的评价成果,但必须按照《企业内部控制审计指引》的要求,对被审计上市公司内部控制设计与运行的有效性进行独立(或:全面)审计,不能因为被审计上市公司实施了内部控制评价就简化审计的程序和内容。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-03-12

- 2021-02-12

- 2021-03-26

- 2021-12-25

- 2021-04-05

- 2021-02-24

- 2021-07-18

- 2021-12-25

- 2021-05-17

- 2021-03-12

- 2021-04-19

- 2021-12-24

- 2021-12-29

- 2021-01-25

- 2021-02-06

- 2021-02-20

- 2021-03-16

- 2021-12-26

- 2021-02-05

- 2021-03-21

- 2021-12-26

- 2021-06-30

- 2021-12-24

- 2021-04-24

- 2021-12-17

- 2021-12-15

- 2021-10-10

- 2021-12-19

- 2021-12-16