请问注册会计师一次可以考几科,成绩几年内有效

发布时间:2021-03-07

请问注册会计师一次可以考几科,成绩几年内有效

最佳答案

一次考几科都行,成绩滚动截取,5年内过六门,第六年则第一年成绩无效,第七年第一第二年成绩都无效,第八年第一二三年成绩无效。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某进出口公司2012年2月从德国进口150辆小汽车,每辆到岸价格为10万元,关税税率假设为50%,小汽车消费税税率为5%,该进出口公司应纳消费税( )万元。 A.150 B.118.42 C.120.50 D.75

正确答案:B

1)关税完税价格=150×10=1500(万元);

(2)应纳关税=1500×50%=750(万元);

(3)应纳消费税=((1500+750)÷(1-5%)]×5%=118.42(万元)。

1)关税完税价格=150×10=1500(万元);

(2)应纳关税=1500×50%=750(万元);

(3)应纳消费税=((1500+750)÷(1-5%)]×5%=118.42(万元)。

上市公司的监事在任职期间不得转让其持有的本公司股票。 ( )

此题为判断题(对,错)。

正确答案:√

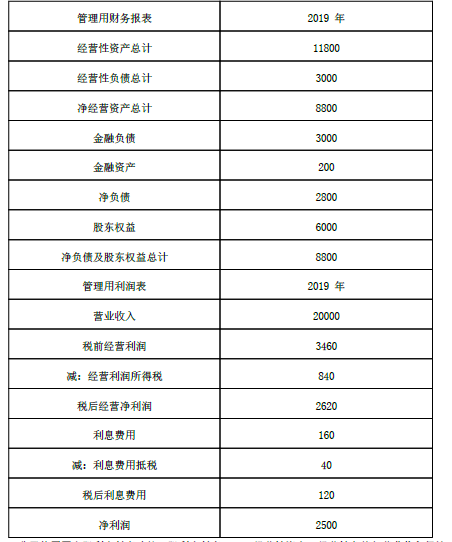

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2019年的重要财务报表数据(单位:万元)

甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:

(1)用销售百分比预测2020年的融资总需求;

(2)用销售百分比预测2020年的外部融资额。

(1)甲公司2019年的重要财务报表数据(单位:万元)

甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:

(1)用销售百分比预测2020年的融资总需求;

(2)用销售百分比预测2020年的外部融资额。

答案:

解析:

(1)融资总需求 =8800× 25%=2200(万元)

( 2)外部融资额 =( 20000× 25%)×( 11800-3000) /20000-200-20000×( 1+25%)×2500/20000×( 1-60%) =750(万元)。

(二)财务预测的其他方法

1. 回归分析

2. 运用信息技术预测

( 1)最简单的是使用“电子表格软件”;

在使用电子表格软件进行财务预测时,计算过程与手工操作几乎没有差别,但不同的是,前者所构建的财务模型是动态的。一方面,可以通过改变输入变量,反映不同假设条件或策略对公司未来业绩的影响;另一方面,可以针对希望达到的结果,进行反向求解。

( 2)利用决策支持智能化工具:

联机分析、数据挖掘、机器学习等人工智能的出现,将成为未来财务预测的主要工具。

( 2)外部融资额 =( 20000× 25%)×( 11800-3000) /20000-200-20000×( 1+25%)×2500/20000×( 1-60%) =750(万元)。

(二)财务预测的其他方法

1. 回归分析

2. 运用信息技术预测

( 1)最简单的是使用“电子表格软件”;

在使用电子表格软件进行财务预测时,计算过程与手工操作几乎没有差别,但不同的是,前者所构建的财务模型是动态的。一方面,可以通过改变输入变量,反映不同假设条件或策略对公司未来业绩的影响;另一方面,可以针对希望达到的结果,进行反向求解。

( 2)利用决策支持智能化工具:

联机分析、数据挖掘、机器学习等人工智能的出现,将成为未来财务预测的主要工具。

下列关于抛补性看涨期权的表述中,不正确的是( )。

A.出售抛补性看涨期权是机构投资者常用的投资策略

B.抛补性看涨期权是购买股票的同时出售该股票的看涨期权的期权组合

C.股价小于执行价格时,组合净收入是期权执行价格

D.组合成本是购买股票的价格与收取期权费之差

B.抛补性看涨期权是购买股票的同时出售该股票的看涨期权的期权组合

C.股价小于执行价格时,组合净收入是期权执行价格

D.组合成本是购买股票的价格与收取期权费之差

答案:C

解析:

股价小于执行价格时,空头看涨期权收入为零,即组合净收入是股票市价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-07

- 2021-10-15

- 2021-11-29

- 2021-03-05

- 2021-10-14

- 2021-02-11

- 2021-01-04

- 2021-09-06

- 2021-08-31

- 2021-10-24

- 2021-12-30

- 2021-03-20

- 2021-02-11

- 2021-10-29

- 2021-10-17

- 2021-10-18

- 2021-10-18

- 2021-10-25

- 2021-02-11

- 2021-10-17

- 2021-10-17

- 2021-02-17

- 2021-02-11

- 2021-07-09

- 2021-10-18

- 2021-03-03

- 2021-05-27

- 2021-02-11

- 2021-10-18

- 2021-02-11