注册会计师主要考哪些科目,一年可以考几次

发布时间:2021-03-07

注册会计师主要考哪些科目,一年可以考几次

最佳答案

注册会计师一年考一次,考试时间为每年的10月份。考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据车船税法的规定,下列表述错误的是( )。

A.拖船按照发动机功率每1千瓦折合净吨0.67吨计算征收车船税

B.在机场、港口以及其他企业内部场所行驶或者作业且依法不需在车船登记管理部门登记的车船不缴纳车船税

C.车船税按年申报缴纳,具体申报纳税期限由省、自治区、直辖市人民政府规定

D.按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税

B.在机场、港口以及其他企业内部场所行驶或者作业且依法不需在车船登记管理部门登记的车船不缴纳车船税

C.车船税按年申报缴纳,具体申报纳税期限由省、自治区、直辖市人民政府规定

D.按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税

答案:B

解析:

依法应当在车船登记管理部门登记的车辆和船船,在机场、港口以及其他企业内部场所行驶或者作业且依法不需在车船登记管理部门登记的车船也纳入征收范围。

甲公司20×8年发生的部分交易事项如下:

20×8年7月1日,甲公司发行5年期可转换债券100万份,每份面值100元,票面年利率5%,利息在每年6月30日支付(第一次支付在20×9年6月30日)。可转换债券持有人有权在期满时按每份债券的面值换5股股票的比例将债券转换为甲公司普通股股票。在可转换债券发行日,甲公司如果发行同样期限的不附转换权的公司债券,则需要支付年利率为8%的市场利率。其他条件:

(P/A,5%,5)=4.3295;(P/A,8%,5)=3.9927;

(P/F,5%,5)=0.7835;(P/F,8%,5)=0.6806;

要求:根据资料,说明甲公司对可转换公司债券应进行的会计处理,编制甲公司20×8年与可转换公司债券相关的会计分录,计算20×8年12月31日与可转换公司债券相关负债的账面价值。

20×8年7月1日,甲公司发行5年期可转换债券100万份,每份面值100元,票面年利率5%,利息在每年6月30日支付(第一次支付在20×9年6月30日)。可转换债券持有人有权在期满时按每份债券的面值换5股股票的比例将债券转换为甲公司普通股股票。在可转换债券发行日,甲公司如果发行同样期限的不附转换权的公司债券,则需要支付年利率为8%的市场利率。其他条件:

(P/A,5%,5)=4.3295;(P/A,8%,5)=3.9927;

(P/F,5%,5)=0.7835;(P/F,8%,5)=0.6806;

要求:根据资料,说明甲公司对可转换公司债券应进行的会计处理,编制甲公司20×8年与可转换公司债券相关的会计分录,计算20×8年12月31日与可转换公司债券相关负债的账面价值。

答案:

解析:

甲公司对可转换公司债券应进行的会计处理:该可转换公司债券初始确认时应区分负债成分和权益成分,并按负债部分的实际年利率确认利息费用。

可转换公司债券负债成分的公允价值=10 000×0.6806+(10 000 ×5%)×3.9927=8 802.35(万元);

可转换公司债券权益成分公允价值=10 000-8 802.35=1 197.65(万元);

应确认的利息费用=8 802.35×8%×6/12=352.09(万元)。

会计分录:

借:银行存款 10 000

应付债券——可转换公司债券(利息调整) 1 197.65

贷:应付债券——可转换公司债券(面值) 10 000

其他权益工具 1 197.65

借:财务费用(8 802.35×8%×1/2) 352.09

贷:应付债券——可转换公司债券(利息调整) 102.09

应付利息 250

甲公司可转换公司债券的负债成分在20×8年12月31日的账面价值=10 000-1 197.65+102.09=8 904.44(万元)。

可转换公司债券负债成分的公允价值=10 000×0.6806+(10 000 ×5%)×3.9927=8 802.35(万元);

可转换公司债券权益成分公允价值=10 000-8 802.35=1 197.65(万元);

应确认的利息费用=8 802.35×8%×6/12=352.09(万元)。

会计分录:

借:银行存款 10 000

应付债券——可转换公司债券(利息调整) 1 197.65

贷:应付债券——可转换公司债券(面值) 10 000

其他权益工具 1 197.65

借:财务费用(8 802.35×8%×1/2) 352.09

贷:应付债券——可转换公司债券(利息调整) 102.09

应付利息 250

甲公司可转换公司债券的负债成分在20×8年12月31日的账面价值=10 000-1 197.65+102.09=8 904.44(万元)。

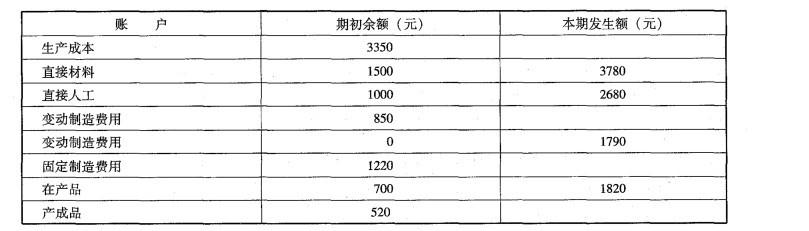

G企业仅有一个基本生产车间,只生产甲产品。该企业采用变动成本计算制度,月末 对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调 整。有关情况和成本计算资料如下:

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。

(2)8月份有关成本计算账户的期初余额和本期发生额如下表: (3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。

(2)8月份有关成本计算账户的期初余额和本期发生额如下表:

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

答案:

解析:

使变动成本法下的成本信息能够满足对外报告的需要,调整的主要科目是“固定制造费用”科目。

在产品负担的固定制造费用按年初固定数计算,因此本月完工产品负担的固定制造费用 =固定制造费用本期发生额=1820 (元) 结转本期完工产品负担的固定制造费用;

借:固定制造费用——产成品 1820

贷:固定制造费用——在产品 1820

库存产成品负担的单位平均固定制造费用= (520 +1820)/( 180+600) =3 (元/件)

本月已销产品负担的固定制造费用=650 x3 =1950 (元)

结转本期已销产品成本负担的固定制造费用:

借:产品销售成本 1950

贷:固定制造费用——产成品 1950

在产品负担的固定制造费用按年初固定数计算,因此本月完工产品负担的固定制造费用 =固定制造费用本期发生额=1820 (元) 结转本期完工产品负担的固定制造费用;

借:固定制造费用——产成品 1820

贷:固定制造费用——在产品 1820

库存产成品负担的单位平均固定制造费用= (520 +1820)/( 180+600) =3 (元/件)

本月已销产品负担的固定制造费用=650 x3 =1950 (元)

结转本期已销产品成本负担的固定制造费用:

借:产品销售成本 1950

贷:固定制造费用——产成品 1950

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-14

- 2021-05-20

- 2021-10-18

- 2021-02-28

- 2021-02-09

- 2021-10-17

- 2021-01-27

- 2021-10-18

- 2021-12-01

- 2021-10-17

- 2021-11-06

- 2021-10-14

- 2021-02-28

- 2021-01-16

- 2021-03-05

- 2021-05-13

- 2021-07-30

- 2021-11-22

- 2021-03-03

- 2021-02-03

- 2021-02-11

- 2021-06-01

- 2021-11-06

- 2021-07-26

- 2021-10-17

- 2021-02-11

- 2021-02-19

- 2021-09-10

- 2021-02-11

- 2021-03-28