2021注册会计师考试时间是哪天?

发布时间:2021-05-12

2021注册会计师考试时间是哪天?

最佳答案

2021注册会计师考试时间是8月27日--29日!

注册会计师专业考试科目为《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》,综合阶段为:职业能力综合测试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.被审计单位管理层凌驾于内部控制之上

C.丙公司的生产成本计算过程相当复杂

D.管理层缺乏诚信或引发舞弊

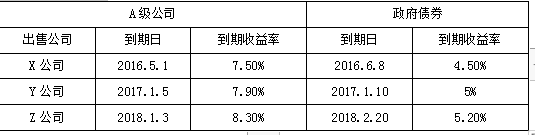

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

拟发行债券的票面利率=5%+3%=8%

注:站在2012年1月1日时点看,同期限的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率。

(2)发行价格

=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209 =924.16(元)

(3)假设A投资人的到期收益率为i,则:

1000×8%×(P/A,i,3)+1000×(P/F,i,3)=970

i=10%,80×2.4869+1000×0.7513=950.252

i=9%,80×2.5313+1000×0.7722=974.704

i=9%+(10%-9%)×(974.704-970)/(974.704-950.252)=9.19%

到期收益率大于等风险投资市场报酬率,因此该债券价格是合理的,值得投资。

总机构设在中西部地区的国家鼓励类外商投资企业A公司从1997年开始投产,经营期限为10年。该公司从2000年开始获利,从当年起享受免、减税待遇,并在2003年被认定为先进技术企业。2005年1月,该公司自行核算的境内自身会计利润为 600万元。该公司在美国设有一个分公司,2005年度的应纳税所得额为100万元,已向所在国税务当局缴纳公司所得税28万元。经会计师事务所年终汇算清交检查,A公司在2004年的会计核算资料中,存在下列情况:

(1)“管理费用”科目中,列有全年的交际应酬费36万元。该公司当年的会计报表的销售收入净额为3000万元。

(2)“财务费用”科目中,列有向其他企业拆借资金的实际利息支出22.5万元,该项借款本金为300万元,利率为9%(银行同类、同期贷款年利率为4.5%)。

(3)“营业外支出”科目中,列有对外捐赠款40万元。其中:通过红十字会向某灾区捐款22万元,直接向某校运动会捐赠18万元。

(4)向某关联企业销售一批货物,作价160万元。参照独立企业之间的正常售价计算,该批货物应作价200万元。

(5)本年发生新产品开发费用12万元,企业进行了实际扣除(2003年开发费10万元)。

(6)本年实际列支职工福利类开支30万元,根据工资总额计提的工会经费是4万元。

要求:根据以上资料,按以下顺序回答问题:

(1)计算境内所得应纳税所得额;

(2)计算境外所得应补税额;

(3)计算当年实际应纳税额。

(1)计算该公司境内业务的应纳税所得额

①交际应酬费可列支金额:以机器设备对外投资、向某关联企业销售一批货物需调整销售收入100万和 40万,(3000+40)×0.3%+3=12.12(万元)

交际应酬费超列支金额=36-12.12=23.88(万元)

②借款利息可列支金额:300×4.5%×10/12=11.25(万元)

借款利息超列支金额=22.50-11.25=11.25(万元)

③直接向某校运动会的捐赠18万元不得扣除。

④关联企业内部转移定价调整额:200-60=40(万元)

⑤新产品开发费用2003年比2002年增长10%以上,所以可以补扣新产品开发费用6万元,调减应纳税所得额。

⑥工资总额是4/2%=200万元,本年度实际列支职工福利类开支不能超过200×14%=28(万元),应调增应纳税所得额2万元。

该公司当年境内业务应纳税所得=600+23.88+11.25+18+40-6+2=689.13(万元)

(2)境外分公司所得税扣除限额:100×33%=33(万元)

境外实纳税款28万元,扣除限额33万元,所以,实际应补税额=5(万元)。

(3)该公司汇总纳税时实际应缴纳的企业所得税=689.13×(10%+3%)+5=94.59(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-22

- 2021-02-27

- 2021-03-02

- 2021-03-01

- 2021-01-03

- 2021-02-27

- 2021-12-26

- 2021-02-11

- 2021-03-01

- 2021-10-18

- 2021-03-24

- 2021-10-14

- 2021-03-03

- 2021-01-23

- 2021-10-18

- 2021-08-14

- 2021-10-16

- 2021-09-03

- 2021-07-09

- 2021-10-31

- 2021-02-11

- 2021-03-02

- 2021-03-20

- 2021-10-27

- 2021-01-02

- 2021-11-27

- 2021-05-21

- 2021-10-17

- 2021-02-11

- 2021-05-15