注册会计师考试科目是什么?

发布时间:2021-10-17

注册会计师考试科目是什么?

最佳答案

CPA专业阶段考试科目:《会计》、《审计》、《税法》、《经济法》、《财务成本管理》、《公司战略与风险管理》。各科的成绩有效期为5年。

CPA综合阶段考试科目:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》要求在同一年通关这两科。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业向银行取得1年期贷款2 000万元,按8%计算全年利息,银行要求贷款本息分12个月等额偿还,则该项借款的实际利率大约为( )。

A.0.0816

B.0.0824

C.0.16

D.0.18

正确答案:C

解析:本题最好不要列式计算,而根据下述结论做出选择。加息法是银行发放分期等额偿还贷款时采用的利息收取方法,在分期等额偿还贷款的情况下,银行将根据名义利率计算的利息加到贷款本金上,计算出贷款的本息和,要求企业在贷款期内分期偿还本息和的金额。由于贷款分期均衡偿还,借款企业实际上只平均使用了贷款本金的半数,却按贷款的全额支付相应的利息,企业所负担的实际利率约是名义利率的2倍。

解析:本题最好不要列式计算,而根据下述结论做出选择。加息法是银行发放分期等额偿还贷款时采用的利息收取方法,在分期等额偿还贷款的情况下,银行将根据名义利率计算的利息加到贷款本金上,计算出贷款的本息和,要求企业在贷款期内分期偿还本息和的金额。由于贷款分期均衡偿还,借款企业实际上只平均使用了贷款本金的半数,却按贷款的全额支付相应的利息,企业所负担的实际利率约是名义利率的2倍。

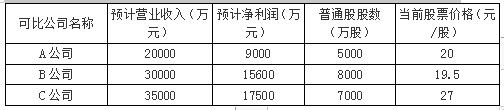

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2020年的营业收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率(市价/收入比率)估值模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

(2)分析市销率估值模型的优点和局限性,该种估值方法主要适用于哪类企业?

要求:

(1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

(2)分析市销率估值模型的优点和局限性,该种估值方法主要适用于哪类企业?

答案:

解析:

(1)计算三个可比公司的市销率、甲公司的股权价值:

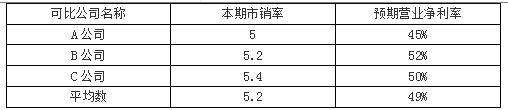

A公司的市销率=20/(20000/5000)=5

B公司的市销率=19.5/(30000/8000)=5.2

C公司的市销率=27/(35000/7000)=5.4

A公司的预期营业净利率=9000/2000×100%=45%

B公司的预期营业净利率=15600/30000×100%=52%

C公司的预期营业净利率=17500/35000×100%=50%

修正平均市销率=5.2/(49%×100)=0.1061

甲公司每股股权价值

=0.1061×(9360/18000)×100×(18000/4000)=24.83(元)

甲公司股权价值=24.83×4000=99320(万元)。

(2)市销率估值模型的优点和局限性、适用范围。

优点:首先,它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。其次,它比较稳定、可靠,不容易被操纵。最后,市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

适用范围:这种方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

A公司的市销率=20/(20000/5000)=5

B公司的市销率=19.5/(30000/8000)=5.2

C公司的市销率=27/(35000/7000)=5.4

A公司的预期营业净利率=9000/2000×100%=45%

B公司的预期营业净利率=15600/30000×100%=52%

C公司的预期营业净利率=17500/35000×100%=50%

修正平均市销率=5.2/(49%×100)=0.1061

甲公司每股股权价值

=0.1061×(9360/18000)×100×(18000/4000)=24.83(元)

甲公司股权价值=24.83×4000=99320(万元)。

(2)市销率估值模型的优点和局限性、适用范围。

优点:首先,它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。其次,它比较稳定、可靠,不容易被操纵。最后,市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

适用范围:这种方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

下列资产中,期末账面价值与计税基础可能相等的有( )。

A.以公允价值模式计量的投资性房地产

B.固定资产

C.存货

D.预计负债

B.固定资产

C.存货

D.预计负债

答案:A,B,C

解析:

选项A,以公允价值进行计量的投资性房地产,在公允价值变动的金额等于税法确认的折旧金额时,其账面价值与计税基础相等;选项B,固定资产的折旧方法与税法一致且不存在减值准备的情况下,其账面价值就与计税基础一致;选项C,存货不计提跌价准备的情况下其账面价值与计税基础一致;选项D,预计负债不属于资产,不符合题意,所以不选。

甲公司为一家上市公司,相关年度发生与金融工具有关的交易或事项如下:

(1)20×8年7月1日,甲公司购入了乙公司同日按面值发行的债券50万张,该债券每张面值为100元,面值总额5 000万元,款项已以银行存款支付。根据乙公司债券的募集说明书,该债券的年利率为6%(与实际利率相同),自发行之日起开始计息,债券利息每年支付一次,于每年6月30日支付,期限为5年,本金在债券到期时一次性偿还。甲公司管理乙公司债券的目标是保证日常流动性需求的同时,维持固定的收益率。

20×8年12月31日,甲公司所持上述乙公司债券的公允价值为5 200万元。

20×9年1月1日,甲公司基于流动性需求将所持乙公司债券全部出售,取得价款5 202万元。

(2)20×9年7月1日,甲公司从二级市场购入了丙公司发行的5年期可转换债券10万张,以银行存款支付价款1 050万元,另支付交易费用15万元。根据丙公司可转换债券的募集说明书,该可转换债券每张面值为100元;票面年利率为1.5%,利息每年支付一次,于可转换债券发行之日起每满1年的当日支付;可转换债券持有人可于可转换债券发行之日满3年后第一个交易日起至到期日止,按照20元/股的转股价格将持有的可转换债券转换为丙公司的普通股。

20×9年12月31日,甲公司所持上述丙公司可转换债券的公允价值为1 090万元。

(3)20×9年9月1日,甲公司向特定的合格投资者按面值发行优先股1 000万股,每股面值100元,扣除发行费用3 000万元后的发行收入净额已存入银行。根据甲公司发行优先股的募集说明书,本次发行优先股的票面股息率为5%;甲公司在有可分配利润的情况下,可以向优先股股东派发股息;在派发约定的优先股当期股息前,甲公司不得向普通股股东分配股利;除非股息支付日前12个月发生甲公司向普通股股东支付股利等强制付息事件,甲公司有权取消支付优先股当期股息,且不构成违约。

优先股股息不累积;优先股股东按照约定的票面股息率分配股息后,不再同普通股股东一起参加剩余利润分配;甲公司有权按照优先股票面金额加上当期已决议支付但尚未支付的优先股股息之和赎回并注销本次发行的优先股;本次发行的优先股不设置投资者回售条款,也不设置强制转换为普通股的条款;甲公司清算时,优先股股东的清偿顺序劣后于普通债务的债权人,但在普通股股东之前。

甲公司根据相应的议事机制,能够自主决定普通股股利的支付。

本题不考虑相关税费及其他因素。

要求:

(1)根据资料(1),判断甲公司所持乙公司债券应予确认的金融资产类别,从业务模式和合同现金流量特征两个方面说明理由,并编制与购入、持有及出售乙公司债券相关的会计分录。

(2)根据资料(2),判断甲公司所持丙公司可转换债券应予确认的金融资产类别,说明理由,并编制与购入、持有丙公司可转换债券相关的会计分录。

(3)根据资料(3),判断甲公司发行的优先股是负债还是权益工具,说明理由,并编制发行优先股的会计分录。

(1)20×8年7月1日,甲公司购入了乙公司同日按面值发行的债券50万张,该债券每张面值为100元,面值总额5 000万元,款项已以银行存款支付。根据乙公司债券的募集说明书,该债券的年利率为6%(与实际利率相同),自发行之日起开始计息,债券利息每年支付一次,于每年6月30日支付,期限为5年,本金在债券到期时一次性偿还。甲公司管理乙公司债券的目标是保证日常流动性需求的同时,维持固定的收益率。

20×8年12月31日,甲公司所持上述乙公司债券的公允价值为5 200万元。

20×9年1月1日,甲公司基于流动性需求将所持乙公司债券全部出售,取得价款5 202万元。

(2)20×9年7月1日,甲公司从二级市场购入了丙公司发行的5年期可转换债券10万张,以银行存款支付价款1 050万元,另支付交易费用15万元。根据丙公司可转换债券的募集说明书,该可转换债券每张面值为100元;票面年利率为1.5%,利息每年支付一次,于可转换债券发行之日起每满1年的当日支付;可转换债券持有人可于可转换债券发行之日满3年后第一个交易日起至到期日止,按照20元/股的转股价格将持有的可转换债券转换为丙公司的普通股。

20×9年12月31日,甲公司所持上述丙公司可转换债券的公允价值为1 090万元。

(3)20×9年9月1日,甲公司向特定的合格投资者按面值发行优先股1 000万股,每股面值100元,扣除发行费用3 000万元后的发行收入净额已存入银行。根据甲公司发行优先股的募集说明书,本次发行优先股的票面股息率为5%;甲公司在有可分配利润的情况下,可以向优先股股东派发股息;在派发约定的优先股当期股息前,甲公司不得向普通股股东分配股利;除非股息支付日前12个月发生甲公司向普通股股东支付股利等强制付息事件,甲公司有权取消支付优先股当期股息,且不构成违约。

优先股股息不累积;优先股股东按照约定的票面股息率分配股息后,不再同普通股股东一起参加剩余利润分配;甲公司有权按照优先股票面金额加上当期已决议支付但尚未支付的优先股股息之和赎回并注销本次发行的优先股;本次发行的优先股不设置投资者回售条款,也不设置强制转换为普通股的条款;甲公司清算时,优先股股东的清偿顺序劣后于普通债务的债权人,但在普通股股东之前。

甲公司根据相应的议事机制,能够自主决定普通股股利的支付。

本题不考虑相关税费及其他因素。

要求:

(1)根据资料(1),判断甲公司所持乙公司债券应予确认的金融资产类别,从业务模式和合同现金流量特征两个方面说明理由,并编制与购入、持有及出售乙公司债券相关的会计分录。

(2)根据资料(2),判断甲公司所持丙公司可转换债券应予确认的金融资产类别,说明理由,并编制与购入、持有丙公司可转换债券相关的会计分录。

(3)根据资料(3),判断甲公司发行的优先股是负债还是权益工具,说明理由,并编制发行优先股的会计分录。

答案:

解析:

(1)甲公司应将取得的乙公司债券划分为以公允价值计量且其变动计入其他综合收益的金融资产。

理由:

由于甲公司管理乙公司债券的目标是在保证日常流动性需求的同时,维持固定的收益率,该种业务模式是以收取合同现金流量和出售金融资产为目标的业务模式;所持乙公司债券的合同现金流量特征与基本借贷安排相一致,即在特定日期产生的现金流量仅为对本金和以未偿付本金金额为基础的利息的支付。

20×8年7月1日

借:其他债权投资——成本 5 000

贷:银行存款 5 000

20×8年12月31日

借:应收利息 150(5 000×6%×6/12)

贷:投资收益 150

借:其他债权投资——公允价值变动 200(5 200-5 000)

贷:其他综合收益 200

20×9年1月1日

借:银行存款 5 202

投资收益 148

贷:其他债权投资——成本 5 000

——公允价值变动 200

应收利息 150

借:其他综合收益 200

贷:投资收益 200

(2)甲公司应将取得的丙公司债券划分为以公允价值计量且其变动计入当期损益的金融资产。

理由:

由于嵌入了一项转股权,甲公司所持丙公司可转换债券在基本借贷安排的基础上,会产生基于其他因素变动的不确定性,不符合本金和以未偿付本金金额为基础的利息支付额的合同现金流量特征。

20×9年7月1日

借:交易性金融资产——成本 1 050

投资收益 15

贷:银行存款 1 065

20×9年12月31日

借:应收利息 7.5(100×10×1.5%×6/12)

贷:投资收益 7.5

借:交易性金融资产——公允价值变动 40

贷:公允价值变动损益 40

(3)甲公司发行的优先股应划分为权益工具。

理由:

①由于本次发行的优先股不设置投资者回售条款,甲公司能够无条件避免赎回优先股并交付现金或其他金融资产的合同义务;②由于甲公司有权取消支付优先股当期股息,甲公司能够无条件避免交付现金或其他金融资产支付股息的合同义务;③在发生强制付息事件的情况下,甲公司根据相应的议事机制能够决定普通股股利的支付,因此也就能够无条件避免交付现金或其他金融资产支付股息的合同义务。

借:银行存款 97 000

贷:其他权益工具 97 000

理由:

由于甲公司管理乙公司债券的目标是在保证日常流动性需求的同时,维持固定的收益率,该种业务模式是以收取合同现金流量和出售金融资产为目标的业务模式;所持乙公司债券的合同现金流量特征与基本借贷安排相一致,即在特定日期产生的现金流量仅为对本金和以未偿付本金金额为基础的利息的支付。

20×8年7月1日

借:其他债权投资——成本 5 000

贷:银行存款 5 000

20×8年12月31日

借:应收利息 150(5 000×6%×6/12)

贷:投资收益 150

借:其他债权投资——公允价值变动 200(5 200-5 000)

贷:其他综合收益 200

20×9年1月1日

借:银行存款 5 202

投资收益 148

贷:其他债权投资——成本 5 000

——公允价值变动 200

应收利息 150

借:其他综合收益 200

贷:投资收益 200

(2)甲公司应将取得的丙公司债券划分为以公允价值计量且其变动计入当期损益的金融资产。

理由:

由于嵌入了一项转股权,甲公司所持丙公司可转换债券在基本借贷安排的基础上,会产生基于其他因素变动的不确定性,不符合本金和以未偿付本金金额为基础的利息支付额的合同现金流量特征。

20×9年7月1日

借:交易性金融资产——成本 1 050

投资收益 15

贷:银行存款 1 065

20×9年12月31日

借:应收利息 7.5(100×10×1.5%×6/12)

贷:投资收益 7.5

借:交易性金融资产——公允价值变动 40

贷:公允价值变动损益 40

(3)甲公司发行的优先股应划分为权益工具。

理由:

①由于本次发行的优先股不设置投资者回售条款,甲公司能够无条件避免赎回优先股并交付现金或其他金融资产的合同义务;②由于甲公司有权取消支付优先股当期股息,甲公司能够无条件避免交付现金或其他金融资产支付股息的合同义务;③在发生强制付息事件的情况下,甲公司根据相应的议事机制能够决定普通股股利的支付,因此也就能够无条件避免交付现金或其他金融资产支付股息的合同义务。

借:银行存款 97 000

贷:其他权益工具 97 000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-12-18

- 2021-03-09

- 2021-05-13

- 2021-10-18

- 2021-02-11

- 2021-01-15

- 2021-10-14

- 2021-03-26

- 2021-09-12

- 2021-01-27

- 2021-07-19

- 2021-02-28

- 2021-10-18

- 2021-03-19

- 2021-11-07

- 2021-02-17

- 2021-10-18

- 2021-10-20

- 2021-02-25

- 2021-11-06

- 2021-03-09

- 2021-01-13

- 2021-06-29

- 2021-02-11

- 2021-07-06

- 2021-11-27

- 2021-10-17

- 2021-07-10

- 2021-10-18