请教各位注册会计师考试准考证打印出错是怎么回事...

发布时间:2021-02-13

请教各位注册会计师考试准考证打印出错是怎么回事?

最佳答案

一、避开高峰期

注会准考证打印不了有一个常见原因,就是考生在准考证打印高峰期登入注会报名系统。由于打印准考证的考生众多,报名系统服务器承载大,就有可能出现注会准考证打印不了的情况。

二、尽量使用IE浏览器

注会准考证打印不了另一个常见原因,则是浏览器不兼容的问题。考生进入注会报名系统打印准考证时,尽量使用IE浏览器,使用其他浏览器可能会造成不兼容的现象,容易出现注会准考证打印不了的情况。注会报名系统中也提示考生们使用IE浏览器。

三、考生在下载打印准考证期间,如有问题或疑问,请向当地注册会计师协会进行咨询。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列有关销售利润率计算正确的有( )。

A.销售利润率=安全边际率×边际贡献率

B.销售利润率=安全边际率×(1一变动成本率)

C.销售利润率=盈亏临界点作业率×边际贡献率

D.销售利润率=(1一盈亏临界点作业率)×边际贡献率

正确答案:ABD

利润率=边际贡献率×安全边际率=边际贡献率×(1一盈亏临界点作业率)=(1一变动成本率)×安全边际率

利润率=边际贡献率×安全边际率=边际贡献率×(1一盈亏临界点作业率)=(1一变动成本率)×安全边际率

在进行企业价值评估时,按照市价/净利比率模型可以得出目标企业的内在价值。( )

答案:01

解析:

本题考核的知识点是“企业价值评估中的相对价值法下的企业价值的含义”。在进行企业价值评估时,相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值(即非市场价值)。

下列成本中,不属于生产车间可控成本的有( )。

A、车间发生的直接材料成本

B、车间发生的直接人工成本

C、按产量和实际成本分摊的工艺装备费

D、车间厂房的折旧

B、车间发生的直接人工成本

C、按产量和实际成本分摊的工艺装备费

D、车间厂房的折旧

答案:C,D

解析:

按产量和实际成本分摊的工艺装备费中,其产量是上级的指令,其实际成本是制造工艺装备的辅助车间控制的,所以不属于可控成本;车间厂房的折旧属于固定成本,也不属于可控成本。

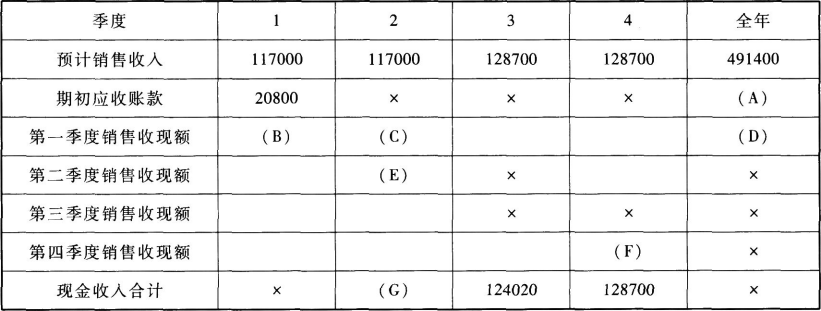

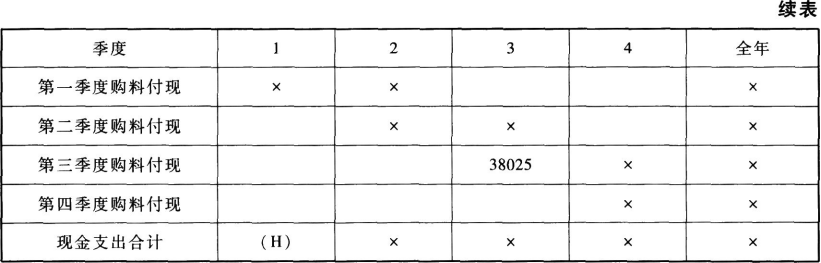

C公司只生产一种产品。相关预算资料如下:

资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

表1单位:元?

说明:上表中“×”表示省略的数据。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示:

表2单位:元?

说明:上表中“×”表不省略的数据。

资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程);

(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程);

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

表1单位:元?

说明:上表中“×”表示省略的数据。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示:

表2单位:元?

说明:上表中“×”表不省略的数据。

资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程);

(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程);

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

答案:

解析:

(1)A=20800元,B=117000×60%=70200(元),C=117000×40%=46800(元),D=70200+46800=117000(元),E=117000×60%=70200(元),F=128700×60%=77220(元),G=70200+46800=117000(元)

(2)H=10000+70200×50%=45100(元),I=70200×50%=35100(元),J=10000元

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

(4)单位产品的标准工时=(30+3+5)/(1-5%)=40(小时)

变动制造费用标准分配率=200000/(40×1000)=5(元/小时)

固定制造费用标准分配率=360000/(40×1000)=9(元/小时)

变动制造费用实际分配率=210000/40000=5.25(元/小时)

变动制造费用的耗费差异=(5.25-5)×40000=10000(元)(U)

变动制造费用的效率差异=(40000-1050×40)×5=-10000(元)(F)

固定制造费用的耗费差异=400000-360000=40000(元)(U)

固定制造费用的能量差异=360000-1050×40×9=-18000(元)(F)。

本题考查:销售预算、直接材料预算、变动成本差异的分析、固定制造费用差异分析

(2)H=10000+70200×50%=45100(元),I=70200×50%=35100(元),J=10000元

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

(4)单位产品的标准工时=(30+3+5)/(1-5%)=40(小时)

变动制造费用标准分配率=200000/(40×1000)=5(元/小时)

固定制造费用标准分配率=360000/(40×1000)=9(元/小时)

变动制造费用实际分配率=210000/40000=5.25(元/小时)

变动制造费用的耗费差异=(5.25-5)×40000=10000(元)(U)

变动制造费用的效率差异=(40000-1050×40)×5=-10000(元)(F)

固定制造费用的耗费差异=400000-360000=40000(元)(U)

固定制造费用的能量差异=360000-1050×40×9=-18000(元)(F)。

本题考查:销售预算、直接材料预算、变动成本差异的分析、固定制造费用差异分析

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-16

- 2021-12-12

- 2021-10-18

- 2021-12-27

- 2021-12-24

- 2021-02-09

- 2021-02-10

- 2021-01-15

- 2021-02-11

- 2021-11-15

- 2021-01-16

- 2021-10-18

- 2021-10-18

- 2021-03-03

- 2021-08-31

- 2021-10-17

- 2021-03-05

- 2021-03-06

- 2021-01-26

- 2021-02-11

- 2021-08-17

- 2021-10-17

- 2021-09-16

- 2021-07-21

- 2021-10-18

- 2021-02-28

- 2021-10-18

- 2021-11-11

- 2021-10-17

- 2021-02-11