2021年注会报名时间?

发布时间:2021-03-01

2021年注会报名时间?

最佳答案

2021年注册会计师考试报名时间为2021年4月1日-30日(每天8:00-20:00,4月3日-5日清明节法定节假日除外)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2016年)根据物权法律制度的规定,以出让方式取得土地使用权的,转让房地产时,应当符合的条件有( )。

A.按照出让合同约定已经支付全部土地使用权出让金,并取得土地使用权证书

B.按照出让合同约定投资开发,属于成片开发土地的,形成工业用地或其他建设用地条件

C.转让房地产时房屋已经建成的,应当持有房屋所有权证书

D.按照出让合同约定投资开发,属于房屋建设工程的,完成开发投资总额的20%以上

B.按照出让合同约定投资开发,属于成片开发土地的,形成工业用地或其他建设用地条件

C.转让房地产时房屋已经建成的,应当持有房屋所有权证书

D.按照出让合同约定投资开发,属于房屋建设工程的,完成开发投资总额的20%以上

答案:A,B,C

解析:

选项 D:按照出让合同约定进行投资开发,属于房屋建设工程的,完成开发投资总额的 “ 25%以上”。

(2009年)甲公司为一家家电生产企业,主要生产A、B、C三种家电产品。甲公司20×8年度有关事项如下:

(1)甲公司管理层于20×8年11月制定了一项业务重组计划。该业务重组计划的主要内容如下:从20×9年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。

根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于20×8年12月2日经甲公司董事会批准,并于12月3日对外公告。20×8年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。

为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2)20×8年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元。12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间,而且上述区间内每个金额的可能性相同。

(3)20×8年12月25日,丙公司(为甲公司的子公司)向银行借款3200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

要求:

(1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。

(2)根据资料(1),计算甲公司因业务重组计划而减少20×8年度利润总额的金额,并编制相关会计分录。

(3)根据资料(2)和(3),判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债。如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。

(1)甲公司管理层于20×8年11月制定了一项业务重组计划。该业务重组计划的主要内容如下:从20×9年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。

根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于20×8年12月2日经甲公司董事会批准,并于12月3日对外公告。20×8年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。

为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2)20×8年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元。12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间,而且上述区间内每个金额的可能性相同。

(3)20×8年12月25日,丙公司(为甲公司的子公司)向银行借款3200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

要求:

(1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。

(2)根据资料(1),计算甲公司因业务重组计划而减少20×8年度利润总额的金额,并编制相关会计分录。

(3)根据资料(2)和(3),判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债。如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。

答案:

解析:

(1)因辞退员工将支付补偿800万元和因撤销厂房租赁合同将支付违约金25万元属于与重组有关的直接支出。

因重组义务应确认的预计负债金额=800+25=825(万元)。

(2)因重组计划减少20×8年度利润总额=825+150=975(万元)。

会计分录:

借:营业外支出 25

贷:预计负债 25

借:管理费用 800

贷:应付职工薪酬 800

借:资产减值损失 150

贷:固定资产减值准备 150

(3)资料(2)应确认预计负债。预计负债的最佳估计数=(450+550)/2=500(万元)。

会计分录:

借:营业外支出 500

贷:预计负债 500

资料(3)不应确认预计负债。

理由:此项不是很可能导致经济利益流出企业,不符合或有事项确认预计负债的条件。

因重组义务应确认的预计负债金额=800+25=825(万元)。

(2)因重组计划减少20×8年度利润总额=825+150=975(万元)。

会计分录:

借:营业外支出 25

贷:预计负债 25

借:管理费用 800

贷:应付职工薪酬 800

借:资产减值损失 150

贷:固定资产减值准备 150

(3)资料(2)应确认预计负债。预计负债的最佳估计数=(450+550)/2=500(万元)。

会计分录:

借:营业外支出 500

贷:预计负债 500

资料(3)不应确认预计负债。

理由:此项不是很可能导致经济利益流出企业,不符合或有事项确认预计负债的条件。

甲公司20×7年6月20日购入一批股票作为交易性金融资产,支付价款320万元,其中包括购买过程中支付的相关税费3万元。取得该项股票投资时,被投资单位已宣告发放现金股利,甲公司按其持股比例可取得7万元,该现金股利至6月30日尚未实际发放。 2005年6月30日,甲公司持有该项股票的市价为315万元。该股票在甲公司20×7年6月30日资产负债表中应列示的金额为( )。

A.317万元

B.315万元

C.310万元

D.313万元

正确答案:B

解析:对于交易性金融资产,在资产负债表日应当按公允价值计量。

解析:对于交易性金融资产,在资产负债表日应当按公允价值计量。

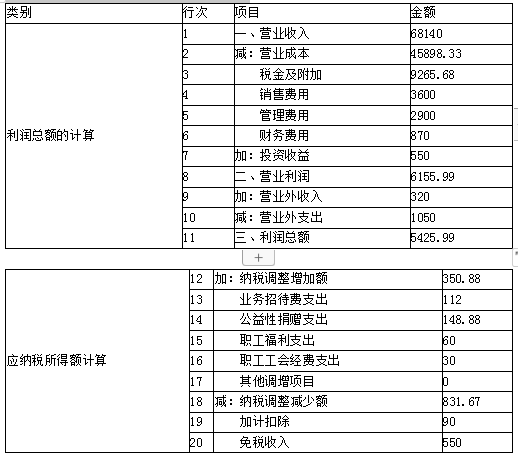

某小汽车生产企业为增值税一般纳税人,2019年度自行核算的相关数据为:全年取得产品销售收入总额68000万元,应扣除的产品销售成本45800万元,应扣除的税金及附加9250万元,应扣除的销售费用3600万元、管理费用2900万元、财务费用870万元。另外,取得营业外收入320万元以及直接投资其他居民企业分回的股息收入550万元,发生营业外支出1050万元,全年实现会计利润5400万元,应缴纳企业所得税1350万元。

2020年2月经聘请的会计师事务所对2019年度的经营情况进行审核,发现以下相关问题:

(1)12月20日收到代销公司代销5辆小汽车的代销清单及货款158.2万元(小汽车每辆成本价20万元,与代销公司不含税结算价28万元)。企业会计处理为:

借:银行存款——代销汽车款 1582000

贷:预收账款——代销汽车款 1582000

(2)管理费用中含有业务招待费280万元、新技术研究开发费用120万元。

(3)营业外支出中含该企业通过省教育厅向某山区中小学捐款800万元。

(4)成本费用中含2019年度实际发生的工资费用3000万元、职工福利费480万元、职工工会经费90万元、职工教育经费70万元。

(5)7月10日购入一台符合有关目录要求的安全生产专用设备,支付金额200万元、增值税额26万元,当月投入使用,当年已经计提了折旧费用10万元。

说明:购买专用设备支付的增值税26万元,符合进项税额抵扣条件:假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值

要求:

(1)填列答题卷给出的《企业所得税计算表》中带*号项目的金额。

(2)针对《企业所得税计算表》第13~17行所列项目需作纳税调整增加的情况,逐一说明调整增加的理由。

说明:该企业生产的小汽车适用消费税税率为9%、城市维护建设税税率为5%、教育费附加征收率为3%,地方教育费附加征收率2%;12月末“应交税费——应交增值税”账户借方无余额;购买专用设备支付的增值税26万元,符合进项税额抵扣条件;假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值;对于符合加速折旧条件的设备、器具,该企业均享受。

2020年2月经聘请的会计师事务所对2019年度的经营情况进行审核,发现以下相关问题:

(1)12月20日收到代销公司代销5辆小汽车的代销清单及货款158.2万元(小汽车每辆成本价20万元,与代销公司不含税结算价28万元)。企业会计处理为:

借:银行存款——代销汽车款 1582000

贷:预收账款——代销汽车款 1582000

(2)管理费用中含有业务招待费280万元、新技术研究开发费用120万元。

(3)营业外支出中含该企业通过省教育厅向某山区中小学捐款800万元。

(4)成本费用中含2019年度实际发生的工资费用3000万元、职工福利费480万元、职工工会经费90万元、职工教育经费70万元。

(5)7月10日购入一台符合有关目录要求的安全生产专用设备,支付金额200万元、增值税额26万元,当月投入使用,当年已经计提了折旧费用10万元。

说明:购买专用设备支付的增值税26万元,符合进项税额抵扣条件:假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值

要求:

(1)填列答题卷给出的《企业所得税计算表》中带*号项目的金额。

(2)针对《企业所得税计算表》第13~17行所列项目需作纳税调整增加的情况,逐一说明调整增加的理由。

说明:该企业生产的小汽车适用消费税税率为9%、城市维护建设税税率为5%、教育费附加征收率为3%,地方教育费附加征收率2%;12月末“应交税费——应交增值税”账户借方无余额;购买专用设备支付的增值税26万元,符合进项税额抵扣条件;假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值;对于符合加速折旧条件的设备、器具,该企业均享受。

答案:

解析:

(1)业务1

收到代销款及清单时应该确认收入,由于没有确认收入:

①少计140万元收入;

②少结转成本100万元;

③少计增值税销项税额18.2万元;

④少计消费税=140×9%=12.6(万元);

⑤少计城建及教育费附加=( 18.2 +12.6)×10%=3.08(万元)。

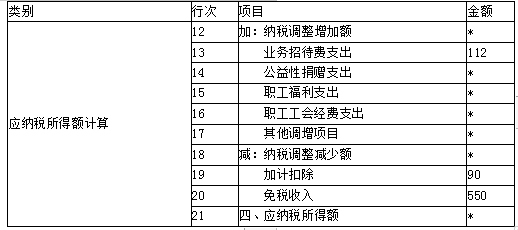

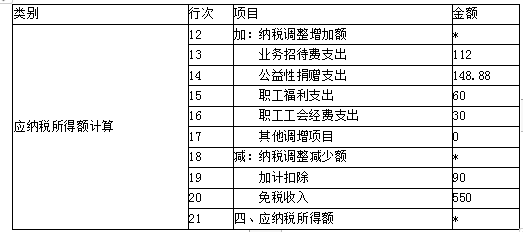

(2)①业务招待费发生额的60%=168万元;销售(营业)收入=68140×5‰=340.7(万元),业务招待费纳税调增112万元

②研发费用加计扣除90万元,纳税调减90万元

(3)会计利润=68000+140-(45800+100-1.67)-(9250+12.6+3.08)-3600-2900-870+550+320-1050=5425.99(万元)

公益性捐赠的限额=5425.99×12%=651.12(万元)

应进行纳税调增=800-651.12=148.88(万元)

(4)职工福利费扣除限额=3000×14%=420(万元);纳税调增60万元

工会经费扣除限额=3000×2%=60(万元);纳税调增30万元

职工教育经费扣除限额=3000×8%=240(万元),无须调整

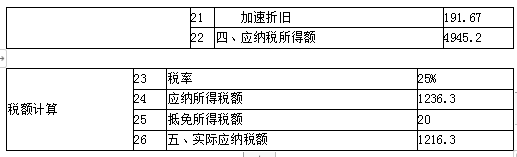

(5)安全生产专用设备应计提的折旧

=200÷10÷12×5=8.33(万元)

多计提的折旧=10-8.33=1.67(万元)

营业成本应减少1.67万元

加速折旧纳税调减=200-8.33=191.67

可以抵免的所得税额=200×10%=20(万元)

应纳税所得额=5425.99+112+148.88+60+30-90-550-191.67=4945.2(万元)

应纳税额=4945.2×25%-20=1216.3(万元)

收到代销款及清单时应该确认收入,由于没有确认收入:

①少计140万元收入;

②少结转成本100万元;

③少计增值税销项税额18.2万元;

④少计消费税=140×9%=12.6(万元);

⑤少计城建及教育费附加=( 18.2 +12.6)×10%=3.08(万元)。

(2)①业务招待费发生额的60%=168万元;销售(营业)收入=68140×5‰=340.7(万元),业务招待费纳税调增112万元

②研发费用加计扣除90万元,纳税调减90万元

(3)会计利润=68000+140-(45800+100-1.67)-(9250+12.6+3.08)-3600-2900-870+550+320-1050=5425.99(万元)

公益性捐赠的限额=5425.99×12%=651.12(万元)

应进行纳税调增=800-651.12=148.88(万元)

(4)职工福利费扣除限额=3000×14%=420(万元);纳税调增60万元

工会经费扣除限额=3000×2%=60(万元);纳税调增30万元

职工教育经费扣除限额=3000×8%=240(万元),无须调整

(5)安全生产专用设备应计提的折旧

=200÷10÷12×5=8.33(万元)

多计提的折旧=10-8.33=1.67(万元)

营业成本应减少1.67万元

加速折旧纳税调减=200-8.33=191.67

可以抵免的所得税额=200×10%=20(万元)

应纳税所得额=5425.99+112+148.88+60+30-90-550-191.67=4945.2(万元)

应纳税额=4945.2×25%-20=1216.3(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2021-03-08

- 2021-02-03

- 2021-03-06

- 2021-02-21

- 2021-01-03

- 2021-11-27

- 2021-01-25

- 2021-11-06

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-07-28

- 2021-02-27

- 2021-07-23

- 2021-02-11

- 2021-10-18

- 2021-12-21

- 2021-02-11

- 2021-09-16

- 2021-09-11

- 2021-08-02

- 2021-02-11

- 2021-10-19

- 2021-01-19

- 2021-10-27

- 2021-01-31

- 2021-02-23

- 2021-09-28

- 2021-01-23