我通过了CPA六门考试,想问问大家综合阶段考什...

发布时间:2021-02-28

我通过了CPA六门考试,想问问大家综合阶段考什么内容?

最佳答案

注会综合阶段是指注册会计师资格获取的第二个阶段。第二阶段是综合阶段,设立职业能力综合测试1科,通过专业阶段考试的全部科目后,才能参加综合阶段考试。这个阶段主要是测试考生是否具备在注册会计师执业环境中运用专业知识,保持职业价值观、职业态度与职业道德。考试要求:考生只有在通过第一阶段的全部考试科目后,才能参加第二阶段的考试。两个阶段的考试,每年各举行1次。第二阶段的考试侧重于考查考生的胜任能力。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

企业销售增长时需要补充资金。假设每元销售所需资金不变,以下说法中,正确的有()。

A.当企业的实际增长率高于本年的内含增长率时,企业需要从外部融资

B.营业净利率越低,内含增长率越大

C.如果外部融资销售增长比为负数,说明企业有剩余资金,可用于增加股利或短期投资

D.当企业的实际增长率低于本年的内含增长率时,企业不需要从外部融资

B.营业净利率越低,内含增长率越大

C.如果外部融资销售增长比为负数,说明企业有剩余资金,可用于增加股利或短期投资

D.当企业的实际增长率低于本年的内含增长率时,企业不需要从外部融资

答案:A,C,D

解析:

营业净利率越低,内含增长率越小。

年度关联交易金额符合下列条件的企业,应当准备本地文档的是( )。

A.有形资产所有权转让金额(来料加工业务按照年度进出口报关价格计算)超过1亿元

B.金融资产转让金额超过5000万元

C.无形资产所有权转让金额超过5000万元

D.其他关联交易金额合计超过4000万元

B.金融资产转让金额超过5000万元

C.无形资产所有权转让金额超过5000万元

D.其他关联交易金额合计超过4000万元

答案:D

解析:

年度关联交易金额符合下列条件之一的企业,应当准备本地文档:

(1)有形资产所有权转让金额(来料加工业务按照年度进出口报关价格计算)超过2亿元。

(2)金融资产转让金额超过1亿元。

(3)无形资产所有权转让金额超过1亿元。

(4)其他关联交易金额合计超过4000万元。

(1)有形资产所有权转让金额(来料加工业务按照年度进出口报关价格计算)超过2亿元。

(2)金融资产转让金额超过1亿元。

(3)无形资产所有权转让金额超过1亿元。

(4)其他关联交易金额合计超过4000万元。

下列项目所包含的进项税额,不得从销项税额中抵扣的有( )

A.会计师事务所支付的照片彩扩费

B.生产企业生产过程中出现的报废产品

C.运输企业用于经营管理的办公用品

D.商业企业用于进货贷款支付的利息

B.生产企业生产过程中出现的报废产品

C.运输企业用于经营管理的办公用品

D.商业企业用于进货贷款支付的利息

答案:A,D

解析:

选项A属于购进居民日常服务,选项D属于购进贷款服务,进项税额不得抵扣。

甲公司是一家投资公司,拟于2020年初以18000万元收购乙公司全部股权,为分析收购方案可行性,收集资料如下:

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元。当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4300万元,净负债2150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙公司2020年营业收入6000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

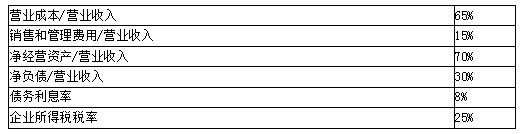

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金折现模型,估计2020年初乙公司股权价值。

(2)如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。(单位:万元)

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元。当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4300万元,净负债2150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙公司2020年营业收入6000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金折现模型,估计2020年初乙公司股权价值。

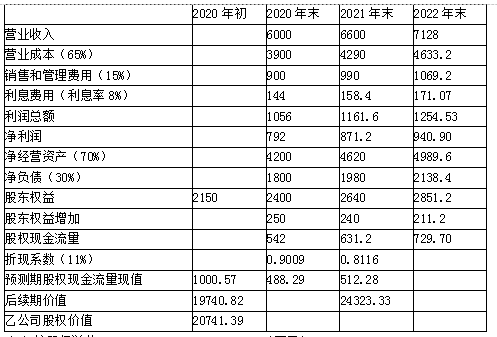

(2)如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。(单位:万元)

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

答案:

解析:

(1)2020年初乙公司股权价值=750×80%×(1+7.5%)/(11.5%-7.5%)=16125(万元)

(2) 单元:万元

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

(3)控股权溢价=20741.39-16125=4616.39(万元)

为乙公司原股东带来的净现值=18000-16125=1875(万元)

为甲公司带来的净现值=20741.39-18000=2741.39(万元)

(4)为甲公司带来的净现值大于0,所以收购可行。

(2) 单元:万元

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

(3)控股权溢价=20741.39-16125=4616.39(万元)

为乙公司原股东带来的净现值=18000-16125=1875(万元)

为甲公司带来的净现值=20741.39-18000=2741.39(万元)

(4)为甲公司带来的净现值大于0,所以收购可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-17

- 2021-03-06

- 2021-12-28

- 2021-02-11

- 2021-03-05

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-10-18

- 2021-05-20

- 2021-01-17

- 2021-01-08

- 2021-02-11

- 2021-07-16

- 2021-08-01

- 2021-07-09

- 2021-12-07

- 2021-12-22

- 2021-02-11

- 2021-02-11

- 2021-03-05

- 2021-10-11

- 2021-01-07

- 2021-10-18

- 2021-02-28

- 2021-09-16

- 2021-02-28

- 2021-02-11

- 2021-12-09

- 2021-03-25