我是学刑法学的,请问在注会考试教材中,狭义的利...

发布时间:2021-10-15

我是学刑法学的,请问在注会考试教材中,狭义的利益相关者,指的是什么?

最佳答案

狭义的利益相关者是指除股东、债权人和经营者之外的,对企业现金流量有潜在索偿权的人。通常,我们说“利益相关者”是指后者。

利益相关者类型

1合同利益相关者,包括主要客户,供应商和员工,他们和企业之间存在法律关系,受到合同折约束。

2非合同利益相关者,包括一般消费者、社区居民以及其他与企业有间接利益关系的群体。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲企业是从事太阳能技术研究的企业,致力于将太阳能技术用于取暖、供电等多方面,由于太阳能技术进步缓慢,且取得收益的时间比较漫长,因此新进入者相对较少,则甲企业最适合采用的研发决策为( )。

A.企业内部研发

B.购买专利

C.合作研发

D.委托科研机构研发

正确答案:A

获取外部企业的研发技术还是在企业内部开发研发技术的选择:

(1)如果技术进步速度缓慢、市场增长率适中,并且新的市场进入者有很大的进入障碍,则企业内部研发是最佳选择。原因在于研发(如果成功)能够为企业带来可以利用的、暂时性的产品或流程垄断。

(2)如果技术变化速度较快而市场增长缓慢,则花费大量精力进行研发会给企业带来较大风险;原因在于这可能使企业开发出一种完全过时的、没有任何市场的技术。

(3) 如果技术变化速度缓慢但市场增长迅速,则通常没有足够的时间进行企业内部的研发。在这种情况下,最佳方法是从外部企业取得独家或非独家的研发技术。

(4)如果技术进步和市场增长都很迅速,则应从业内的资深企业取得研发技术。

(参见教材109页)

获取外部企业的研发技术还是在企业内部开发研发技术的选择:

(1)如果技术进步速度缓慢、市场增长率适中,并且新的市场进入者有很大的进入障碍,则企业内部研发是最佳选择。原因在于研发(如果成功)能够为企业带来可以利用的、暂时性的产品或流程垄断。

(2)如果技术变化速度较快而市场增长缓慢,则花费大量精力进行研发会给企业带来较大风险;原因在于这可能使企业开发出一种完全过时的、没有任何市场的技术。

(3) 如果技术变化速度缓慢但市场增长迅速,则通常没有足够的时间进行企业内部的研发。在这种情况下,最佳方法是从外部企业取得独家或非独家的研发技术。

(4)如果技术进步和市场增长都很迅速,则应从业内的资深企业取得研发技术。

(参见教材109页)

根据民事法律制度的规定,下列各项中,属于民事法律行为中的处分行为的是( )。

A.租赁合同

B.所有权转让

C.买卖合同

D.拆除房屋

B.所有权转让

C.买卖合同

D.拆除房屋

答案:B

解析:

(1)选项AC:属于负担行为;(2)选项B:属于处分行为;(3)选项D:属于事实行为(而非民事法律行为)。

下列有关注册会计师在临近审计结束时实施分析程序的说法中,错误的是( )。

A.实施分析程序的目的是确定财务报表是否与注册会计师对被审计单位的了解一致

B.实施分析程序所使用的手段与风险评估程序中使用的分析程序基本相同

C.实施分析程序应当达到与实质性分析程序相同的保证水平

D.如果通过实施分析程序识别出以前未识别的重大错报风险,注册会计师应当修改原计划实施的进一步审计程序

B.实施分析程序所使用的手段与风险评估程序中使用的分析程序基本相同

C.实施分析程序应当达到与实质性分析程序相同的保证水平

D.如果通过实施分析程序识别出以前未识别的重大错报风险,注册会计师应当修改原计划实施的进一步审计程序

答案:C

解析:

在总体复核阶段实施的分析程序达不到对特定账户余额和披露提供的实质性的保证水平。

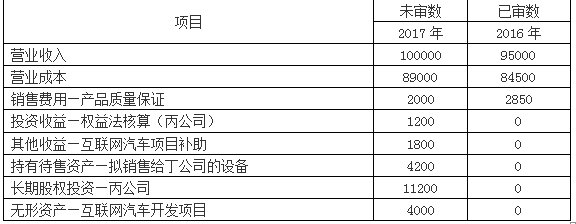

上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事汽车的生产和销售。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为1000万元,明显微小错报的临界值为30万元。

要求:(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

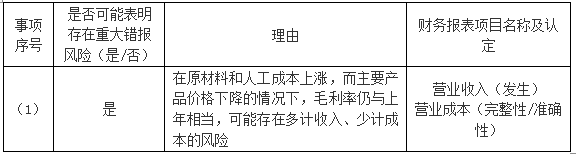

(1)2017年,在钢材价格及劳动力成本大幅上涨的情况下,甲公司通过调低主打车型的价格,保持了良好的竞争力和市场占有率。

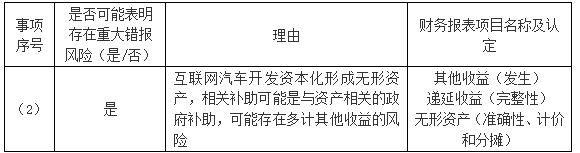

(2)2017年,甲公司首款互联网汽车研发项目取得突破性进展,于2017年末开始量产。甲公司因此获得研发补助1800万元,并于2017年12月将相关开发支出转入无形资产。

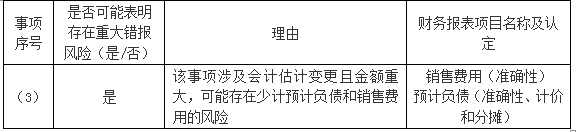

(3)自2017年1月起,甲公司将产品质量保证金的计提比例由营业收入的3%调整为2%。

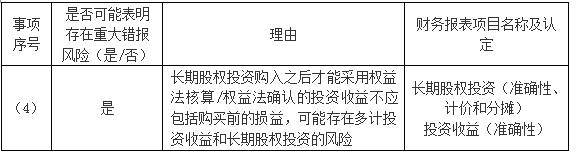

(4)2017年12月31日,甲公司以1亿元购入丙公司40%股权。根据约定,甲公司按持股比例享有丙公司自评估基准日2017年6月30日至购买日的净利润。

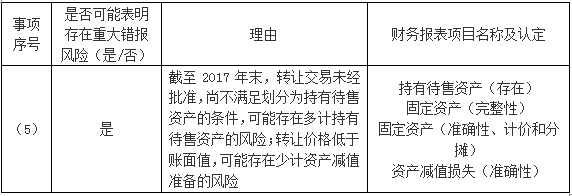

(5)2017年12月,甲公司与非关联方丁公司签订意向书,以3000万元价格向其转让一批旧设备。2018年1月,该交易获得批准并完成交付。

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

要求:

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(1)因评估的舞弊风险较高,A注册会计师拟将甲公司全年的会计分录和其他调整作为会计分录测试的总体,针对该总体实施完整性测试,并选取所有金额超过30万元的异常项目进行测试。

(2)A注册会计师认为仅实施实质性程序不能获取与成本核算相关的充分、适当的审计证据,因此,拟实施综合性方案:测试相关内部控制在2017年1月至10月期间的运行有效性,并对2017年11月至12月的成本核算实施细节测试。

(3)A注册会计师在询问管理层、阅读内控手册并执行穿行测试后,尽管认为甲公司与关联方交易相关的内部控制设计合理,但不拟信赖,拟直接实施细节测试。

(4)因其他应收款和其他应付款的年初年末余额均低于实际执行的重要性,A注册会计师拟不对其实施进一步审计程序。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

要求:

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)A注册会计师在测试与销售收款相关的内部控制时识别出一项偏差,经查系员工舞弊所致。因追加样本量进行测试后未再识别出偏差,A注册会计师认为相关内部控制运行有效,并向管理层通报了该项舞弊。

(2)A注册会计师选取甲公司的部分分公司实施库存现金监盘,发现某分公司存在以报销凭证冲抵现金的情况。因错报金额低于明显微小错报的临界值,A注册会计师未再实施其他审计程序。

(3)A注册会计师采用实质性分析程序测试甲公司2017年度的运输费用,已记录金额低于预期值500万元,因该差异低于实际执行的重要性,A注册会计师认可了已记录金额。

(4)A注册会计师在测试管理费用及研发费用时发现两笔错报,分别为少计会议费40万元和多计研发支出50万元,因合计金额小于明显微小错报的临界值,未予累积。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

要求:

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)2018年1月初,甲公司对某型号汽车实施召回,免费更换安全气囊,预计将发生更换费用4000万元。管理层在2017年度财务报表中确认了该项费用并进行了披露。A注册会计师在对更换费用及相关披露实施审计程序后,认可了管理层的处理。

(2)因不同意A注册会计师提出的某些审计调整建议,管理层拒绝在书面声明中说明未更正错报单独或汇总起来对财务报表整体的影响不重大。考虑到未更正错报对财务报表的影响很小,A注册会计师同意管理层不提供该项声明。

(3)因未能在审计报告日前获取甲公司2017年年度报告,A注册会计师于审计报告日后从网上下载了甲公司公布的年度报告进行阅读,结果满意。

要求:(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2017年,在钢材价格及劳动力成本大幅上涨的情况下,甲公司通过调低主打车型的价格,保持了良好的竞争力和市场占有率。

(2)2017年,甲公司首款互联网汽车研发项目取得突破性进展,于2017年末开始量产。甲公司因此获得研发补助1800万元,并于2017年12月将相关开发支出转入无形资产。

(3)自2017年1月起,甲公司将产品质量保证金的计提比例由营业收入的3%调整为2%。

(4)2017年12月31日,甲公司以1亿元购入丙公司40%股权。根据约定,甲公司按持股比例享有丙公司自评估基准日2017年6月30日至购买日的净利润。

(5)2017年12月,甲公司与非关联方丁公司签订意向书,以3000万元价格向其转让一批旧设备。2018年1月,该交易获得批准并完成交付。

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

要求:

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(1)因评估的舞弊风险较高,A注册会计师拟将甲公司全年的会计分录和其他调整作为会计分录测试的总体,针对该总体实施完整性测试,并选取所有金额超过30万元的异常项目进行测试。

(2)A注册会计师认为仅实施实质性程序不能获取与成本核算相关的充分、适当的审计证据,因此,拟实施综合性方案:测试相关内部控制在2017年1月至10月期间的运行有效性,并对2017年11月至12月的成本核算实施细节测试。

(3)A注册会计师在询问管理层、阅读内控手册并执行穿行测试后,尽管认为甲公司与关联方交易相关的内部控制设计合理,但不拟信赖,拟直接实施细节测试。

(4)因其他应收款和其他应付款的年初年末余额均低于实际执行的重要性,A注册会计师拟不对其实施进一步审计程序。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

要求:

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)A注册会计师在测试与销售收款相关的内部控制时识别出一项偏差,经查系员工舞弊所致。因追加样本量进行测试后未再识别出偏差,A注册会计师认为相关内部控制运行有效,并向管理层通报了该项舞弊。

(2)A注册会计师选取甲公司的部分分公司实施库存现金监盘,发现某分公司存在以报销凭证冲抵现金的情况。因错报金额低于明显微小错报的临界值,A注册会计师未再实施其他审计程序。

(3)A注册会计师采用实质性分析程序测试甲公司2017年度的运输费用,已记录金额低于预期值500万元,因该差异低于实际执行的重要性,A注册会计师认可了已记录金额。

(4)A注册会计师在测试管理费用及研发费用时发现两笔错报,分别为少计会议费40万元和多计研发支出50万元,因合计金额小于明显微小错报的临界值,未予累积。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

要求:

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)2018年1月初,甲公司对某型号汽车实施召回,免费更换安全气囊,预计将发生更换费用4000万元。管理层在2017年度财务报表中确认了该项费用并进行了披露。A注册会计师在对更换费用及相关披露实施审计程序后,认可了管理层的处理。

(2)因不同意A注册会计师提出的某些审计调整建议,管理层拒绝在书面声明中说明未更正错报单独或汇总起来对财务报表整体的影响不重大。考虑到未更正错报对财务报表的影响很小,A注册会计师同意管理层不提供该项声明。

(3)因未能在审计报告日前获取甲公司2017年年度报告,A注册会计师于审计报告日后从网上下载了甲公司公布的年度报告进行阅读,结果满意。

答案:

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-08-06

- 2021-01-26

- 2021-10-17

- 2021-02-11

- 2021-07-09

- 2021-03-03

- 2021-10-14

- 2021-11-30

- 2021-10-18

- 2021-10-18

- 2021-02-11

- 2021-03-29

- 2021-10-18

- 2021-02-28

- 2021-10-15

- 2021-09-12

- 2021-01-29

- 2021-02-14

- 2021-02-28

- 2021-01-24

- 2021-02-11

- 2021-02-11

- 2021-10-14

- 2021-10-31

- 2021-02-11

- 2021-12-05

- 2021-02-11

- 2021-07-09

- 2021-02-28