我是北京电子科技学院的,目前想报考注册会计师考...

发布时间:2021-11-27

我是北京电子科技学院的,目前想报考注册会计师考试,请问这个考试科目是什么?

最佳答案

CPA专业阶段考试科目:《会计》、《审计》、《税法》、《经济法》、《财务成本管理》、《公司战略与风险管理》。各科的成绩有效期为5年。

CPA综合阶段考试科目:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》要求在同一年通关这两科。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,属于狭义的利益相关者的有( )。

A.股东

B.债权人

C.员工

D.供应商

B.债权人

C.员工

D.供应商

答案:C,D

解析:

狭义的利益相关者是指除股东、债权人和经营者之外的、对公司现金流量有潜在索偿权的人。

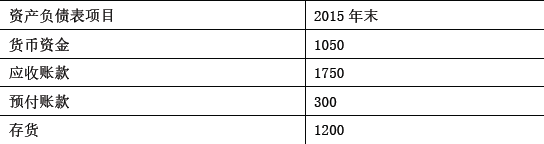

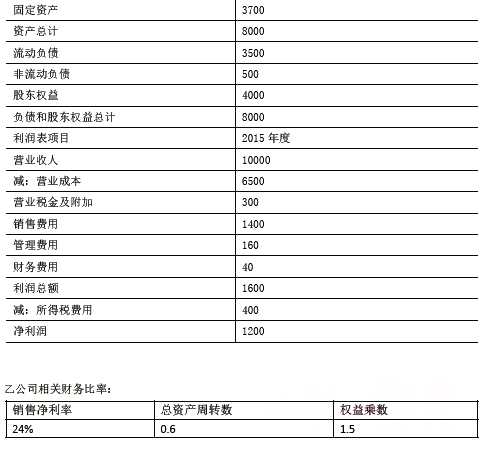

甲公司2015 年的主要财务报表数据:

单位:万元

假设资产负债表项目年末余额可代表全年平均水平

要求:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

单位:万元

假设资产负债表项目年末余额可代表全年平均水平

要求:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

答案:

解析:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

甲公司销售净利率=1200+10000=12%

甲公司总资产周转次数=10000+8000=1.25 甲公司权益乘数=8000+4000=2

甲公司权益净利率=12%*1.25*2=30%(或=1200+4000=30%)

乙公司权益净利率=24%*0.6*1.5=21.6%

甲公司相对乙公.司权益净利率的差异=30%-21.6%=8.4%

销售净利率差异的影响=12%*0.6*1.5-21.6%=10.8%-21.6%=-10.8% 总资产周转次数差异的影响

=12%*1.25*1.5-10.8%=22.5%-10.8%=11.7%权益乘数差异的影响=12%*1.25*2-22.5%=30%-22.5%=7.5%

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

销售净利率是净利润与销售收入的比值,表明每1 元销售收入带来的净利润,反映企业的盈利能力;

总资产周转次数是销售收入与平均总资产的比值,表明1 年中总资产周转的次数(或者表明每1 元总资产支持的销售收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1 元股东权益控制的资产额,反映企业的长期偿债能力。两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略;乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:曱公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

甲公司销售净利率=1200+10000=12%

甲公司总资产周转次数=10000+8000=1.25 甲公司权益乘数=8000+4000=2

甲公司权益净利率=12%*1.25*2=30%(或=1200+4000=30%)

乙公司权益净利率=24%*0.6*1.5=21.6%

甲公司相对乙公.司权益净利率的差异=30%-21.6%=8.4%

销售净利率差异的影响=12%*0.6*1.5-21.6%=10.8%-21.6%=-10.8% 总资产周转次数差异的影响

=12%*1.25*1.5-10.8%=22.5%-10.8%=11.7%权益乘数差异的影响=12%*1.25*2-22.5%=30%-22.5%=7.5%

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

销售净利率是净利润与销售收入的比值,表明每1 元销售收入带来的净利润,反映企业的盈利能力;

总资产周转次数是销售收入与平均总资产的比值,表明1 年中总资产周转的次数(或者表明每1 元总资产支持的销售收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1 元股东权益控制的资产额,反映企业的长期偿债能力。两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略;乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:曱公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

(2013年)(改编)20×2年6月2日,甲公司自二级市场购入乙公司股票1 000万股,支付价款8 000万元,另支付佣金等费用16万元。甲公司将购入的上述乙公司股票指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。20×2年12月31日,乙公司股票的市价为每股10元。20×3年8月20日,甲公司以每股11元的价格将所持有乙公司股票全部出售,在支付佣金等手续费用33万元后实际取得价款10 967万元。

不考虑其他因素影响,甲公司出售乙公司股票应确认的留存收益是( )。

不考虑其他因素影响,甲公司出售乙公司股票应确认的留存收益是( )。

A.967万元

B.2951万元

C.2984万元

D.3000万元

B.2951万元

C.2984万元

D.3000万元

答案:B

解析:

甲公司出售乙公司股票应确认的留存收益=销售净价10 967-初始入账金额8 016=2 951(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-21

- 2021-03-01

- 2021-01-30

- 2021-12-30

- 2021-12-28

- 2021-02-11

- 2021-03-06

- 2021-02-28

- 2021-09-22

- 2021-10-18

- 2021-02-27

- 2021-03-09

- 2021-10-18

- 2021-02-28

- 2021-07-28

- 2021-10-17

- 2021-10-15

- 2021-01-02

- 2021-11-27

- 2021-03-04

- 2021-10-29

- 2021-05-13

- 2021-02-11

- 2021-06-08

- 2021-10-18

- 2021-03-05

- 2021-10-17

- 2021-10-17

- 2021-08-25

- 2021-08-15