注册会计师考试是在报名所在地参加考试吗?

发布时间:2021-02-11

注册会计师考试是在报名所在地参加考试吗?

最佳答案

考生可以根据自己的实际情况选择报考地,但建议报名人员按工作地、居住地就近或就地报名参加考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

纳税人发生下列( )情形,不能按期纳税,经省级税务机关批准,可延期3个月纳税。

A.因不可抗力,导致纳税人发生较大损失,正常经营受较大影响

B.因客户拖欠货款,导致资金周转困难

C.因经营不善,长期处于亏损状态

D.当期货币资金扣除职工工资和社会保险费后,不足以纳税的

B.因客户拖欠货款,导致资金周转困难

C.因经营不善,长期处于亏损状态

D.当期货币资金扣除职工工资和社会保险费后,不足以纳税的

答案:A,D

解析:

纳税人发生特殊困难,经省级税务机关批准,可延期纳税。特殊困难就是指选项A、D两种情况。

拖船按照发动机功率每2马力折合净吨位2吨计算征收车船税。( )

A.正确

B.错误

正确答案:B

解析:拖船按照发动机功率每2马力折合净吨位1吨计算征收车船税。

解析:拖船按照发动机功率每2马力折合净吨位1吨计算征收车船税。

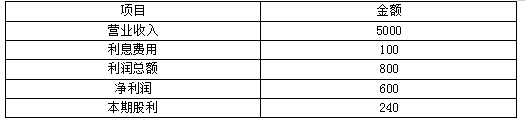

甲公司是一家制造业企业,为做好财务计划,甲公司管理层采用财务报表进行分析,相关资料如下:

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

答案:

解析:

(1)2020年的外部融资额=(2800-350-90)×20%-5000×(1+20%)×(600/5000)×(1-240/600)=40(万元)

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。

第 24 题 根据《合同法》的规定,下列各项中,出卖人应当承担标的物毁损、灭失风险的是( )。

A.标的物已运抵交付地点,买受人因标的物质量不合格而拒收货物

B.标的物已经交付,但出卖人未交付有关标的物的单证和资料的

C.出卖人按合同约定将标的物置于交付地点,买受人未按约定收取的

D.当事人没有约定交付地点并且标的物需要运输,出卖人将标的物交付给第一承运人后

正确答案:A

本题考核买卖合同中标的物的毁损灭失风险的承担。根据规定,标的物的毁损、灭失风险,交付之后由买受人承担,出卖人按照约定未交付有关标的物的单证和资料的,不影响标的物毁损、灭失风险的转移;出卖人按合同约定将标的物置于交付地点,买受人未按约定收取的,标的物的毁损、灭失风险自违反约定之日起由买受人承担;当事人没有约定交付地点并且标的物需要运输,出卖人将标的物交付给第一承运人后,标的物的毁损、灭失风险由买受人承担。

本题考核买卖合同中标的物的毁损灭失风险的承担。根据规定,标的物的毁损、灭失风险,交付之后由买受人承担,出卖人按照约定未交付有关标的物的单证和资料的,不影响标的物毁损、灭失风险的转移;出卖人按合同约定将标的物置于交付地点,买受人未按约定收取的,标的物的毁损、灭失风险自违反约定之日起由买受人承担;当事人没有约定交付地点并且标的物需要运输,出卖人将标的物交付给第一承运人后,标的物的毁损、灭失风险由买受人承担。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2021-12-27

- 2021-02-11

- 2021-02-11

- 2021-03-24

- 2021-10-27

- 2021-12-09

- 2021-03-17

- 2021-03-18

- 2021-12-19

- 2021-08-05

- 2021-10-18

- 2021-07-25

- 2021-01-26

- 2021-10-18

- 2021-02-11

- 2021-10-19

- 2021-02-11

- 2021-01-24

- 2021-10-18

- 2021-03-03

- 2021-02-09

- 2021-12-02

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-01-28

- 2021-10-17

- 2021-12-20

- 2021-02-11