我的前同事花了两年考了注会,我想问为什么要考注...

发布时间:2021-10-29

我的前同事花了两年考了注会,我想问为什么要考注会,考上注册会计师究竟有什么用?

最佳答案

薪酬待遇,职位晋升

拿到了注册会计师证书,无论你是在会计事务所工作,还是在一般的企业从事财会工作,总体来说和,工资水平要比一般企业会计要高。具有一定从业经验的注册会计师,保底年薪水平在20万元以上。

另外国资企业、房地产企业或金融企业等这些福利待遇都比较不错的单位,在招聘会计的时候,习惯性在对外发布的招聘要求里面加一条,持有注册会计师证书者优先考虑。

学习的动力

现在注册会计师考试,只能在大学毕业以后才能报考,很多大学生毕业以后,忘记了继续学习,就职的企业会计处理非常简单,导致不足一年之后,大学四年里学习的很多复杂的会计处理通通忘光。

能够考上注册会计师,都是很有耐心的。注册会计师考试还是有一定难度的,至少三年,多至五、六年,甚至有些考生一辈子也通过不了。即使未能通过注册会计师考试,花了那么长时间的备考,并不是完全没有用。财税知识本来就是一个积累的过程,需要紧跟政策变化,不断修正自己的旧印象。注册会计师考试也是如此,重点考察你了解到的财会知识全面性,并不是要求你对某一个知识点进行深入的研究。

更多就业机会

取得注会证书之后,大多数人会选择去会计师或审计师事务所工作,因为事务所可以接触到各种各样的业务,通过这些业务加强自己的实务能力。在事务所工作两年以上可以通过事务所向当地注协申请成为执业注册会计师,这样就拥有了签字权,薪资待遇就提升了。其实也不仅仅是事务所一个出路,可以选择银行、咨询公司、券商、投行等行业,收入相当可观,有了注会证书,就业面就会变得很广。

注册会计师证书只是代表了你掌握了丰富的财会知识。如果从事高端的财会工作,你会发现,实际工作当中遇到的问题要比练习册、课本上的问题还要难。注册会计师证书只是入场券,登上了舞台,到底表演的效果好不好,还得要看客户的反应以及你的从业经验。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B注册会计师负责对乙公司20×8年度财务报表进行审计。B注册会计师出具审计报告的日期为20×9年3月15日,财务报表报出日为20×9年3月20日。在审计过程中,B注册会计师遇到下列事项,请代为作出正确的专业判断。

A:设计专门的审计程序识别这些期后事项

B:尽量在接近资产负债表日时实施针对期后事项的专门审计程序

C:尽量在接近审计报告日时实施针对期后事项的专门审计程序

D:不专门设计审计程序识别这些期后事项

本题考查的知识点是“期后事项第一时段的事项”,资产负债表日至审计报告日之间发生的期后事项属于第一时段期后事项。对于这一时段的期后事项,注册会计师负有主动识别的义务,应当设计专门的审计程序来识别这些期后事项,并根据这些事项的性质判断其对财务报表的影响,进而确定是进行调整,还是披露。注册会计师应当尽量在接近审计报告日时,实施旨在识别需要在财务报表中调整或披露事项的审计程序。所以选项AC正确。

本题考查的知识点是“第三时段期后事项的措施”,对于财务报表对外报出后,需要重新出具财务报表和审计报告时,应该在重新出具的20×8年度的审计报告中增加强调事项段。所以选项ABC正确。

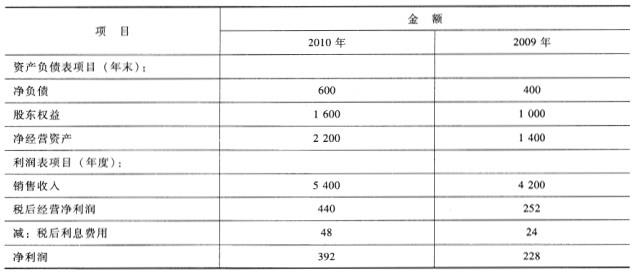

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

要求:

(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

(1)2009年:净经营资产净利率=252/1400*100%=18%税后利息率=24/400*100%=6%经营差异率=18%-6%=12%杠杆贡献率=12%*(400/1000)=4.8%2010年:净经营资产净利率=440/2200*100%=20%税后利息率=48/600*100%=8%经营差异率=20%-8%=12%杠杆贡献率=12%*(600/1600)=4.5%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)*净财务杠杆2009年权益净利率=18%+(18%-6%)*(400/1000)=22.8%

(1)替换净经营资产净利率:20%+(20%-6%)*(400/1000)=25.6%

(2)替换税后利息率:20%+(20%-8%)*(400/1000)=24.8%

(3)替换净财务杠杆:20%+(20%-8%)*(600/1600)=24.5%

(4)净经营资产净利率提高对于权益净利率变动影响=(2)-(1)=25.60%-22.8%=2.8%税后利息率提高对于权益净利率变动影响=(3)-(2)=24.8%-25.6%=-0.8%净财务杠杆下降对于权益净利率影响=(4)-(3)=24.5%-24.8%=-0.3%2010年权益净利率-2009年权益净利率=24.5%-22.8%=1.7%综上可知:净经营资产净利率提高使得权益净利率提高2.8%,税后利息率提高导致权益净利率下降0.8%,净财务杠杆下降导致权益净利率下降0.3%。三者共同影响使得2010年权益净利率比2009年权益净利率提高1.7%。

(3)2011年净经营资产净利率+(2011年净经营资产净利率-8%)*(600/1600)=25%解得:2011年净经营资产净利率=20.36%2011年净经营资产净利率=净经营资产周转次数*税后经营净利率2011年税后经营净利率=20.36%/3=6.79%2011年税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。

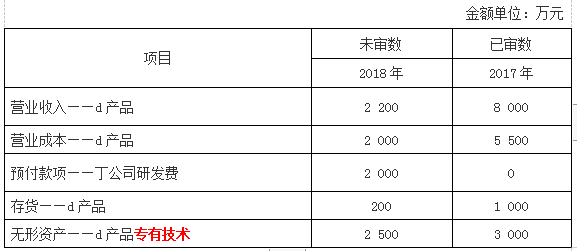

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

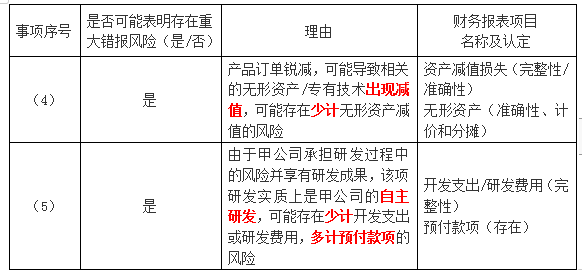

(4)2018年,由于竞争对手改进生产工艺,大幅提高了产品质量,甲公司d产品的订单量锐减。

(5)2018年9月,甲公司委托丁公司研发一项新技术,甲公司承担研发过程中的风险并享有研发成果。委托合同总价款5000万元,合同生效日预付40%,成果交付日支付剩余款项。该研发项目2018年末的完工进度约为30%。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

要求:

针对资料一第(4)项和第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-01-30

- 2021-07-13

- 2021-10-17

- 2021-02-11

- 2021-01-19

- 2021-10-15

- 2021-05-06

- 2021-07-09

- 2021-03-31

- 2021-02-11

- 2021-12-18

- 2021-02-11

- 2021-03-07

- 2021-07-08

- 2021-07-28

- 2021-08-08

- 2021-08-31

- 2021-10-14

- 2021-03-05

- 2021-02-11

- 2021-10-31

- 2021-03-24

- 2021-02-11

- 2021-03-09

- 2021-07-02

- 2021-07-19

- 2021-10-17

- 2021-06-19

- 2021-07-30