目前从事服务员,听说注册会计师就业前景很好,不...

发布时间:2021-10-31

目前从事服务员,听说注册会计师就业前景很好,不知道含金量怎么样呢?

最佳答案

CPA因为其考察业务范围的全面性,持证人数的稀缺性,是财会界的常青树,成为财会行业不可撼动的金字招牌。CPA考试内容含括了财务、会计、管理中最基础也最高端的知识,其含金量是初级、中机等会计证书远远无法比拟的,这一点从招聘的薪资待遇上也能够看出来。

以中级会计师为例,中级属于职称类证书,用于量化专业技能高低,位于初级和高级之间。

而CPA属于执业资格类的证书,比如有审计签字权,只有考取CPA证书,才能在出具的审计报告中签字。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于土地增值税清算的陈述,不正确的是( )。

A.土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为清算单位

B.取得销售(预售)许可证满三年仍未销售完毕的,由税务机关进行判断是否进行清算

C.应进行土地增值税清算的项目,纳税人应当在满足条件之日起30日内到主管税务机关办理清算手续

D.纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

正确答案:C

解析:应进行土地增值税清算的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。

解析:应进行土地增值税清算的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。

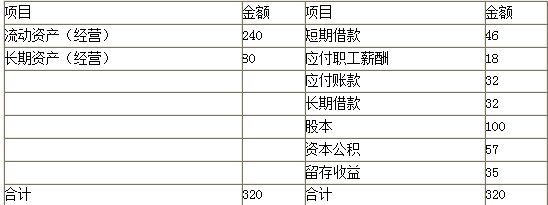

甲公司2016年12月31日有关资料如下表(单位:万元)

2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。

要求:

(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率;

(2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率;

(3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率;

②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率;

③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率;

④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率;

⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。

2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。

要求:

(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率;

(2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率;

(3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率;

②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率;

③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率;

④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率;

⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。

答案:

解析:

(1)没有可用金融资产,也没有外部融资,其预期销售收入增长率实质是内含增长率。销售净利率=100/4000=2.5%

利润留存率=1-60/100=40%

320/4000-(18+32)/4000-[(1+X)/X]×2.5%×40%=0

内含增长率X=17.39%

经营资产(流动资产和长期资产)320万、经营负债(应付职工薪酬和应付账款)40万元,销售收入4000万元。令外部融资销售增长比为零,求解增长率。

(2)符合5个假设条件,其预期销售收入增长率实质是可持续增长率,且预期股利增长率等于可持续增长率。

可持续增长率=2016年利润留存增加/2016年初股东权益=40/(192-40)×100%=26.32%

2016年末股东权益192万元,2016年净利润100万元,分配股利60万元,留存收益40万元

(3)

①资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

利润留存率不变,即净利润=57.6÷40%=144(万元)

则销售净利率=144/[4000×(1+30%)]=2.77%

2016年末股东权益192万元,2016年收入4000万元,净利润100万元,分配股利60万元,利润留存率40%。

②资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

没有外部筹集权益资金,增加股东权益=增加的利润留存,即利润留存率=57.6/[4000×(1+30%)×2.5%]=44.31%

股利支付率=1-44.31%=55.69%

2016年末股东权益192万元,销售收入4000万元,净利润100万元,销售净利率2.5%。

③权益乘数不变,2017年末资产=2017年末股东权益×权益乘数

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末资产=244×1.6667=406.67(万元)

资产周转率=4000×(1+30%)/406.67=12.79

2016年末股东权益192万元,总资产320万元,则权益乘数为1.6667;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

④2017年末负债=2017年末资产-2017年末股东权益

2017年末资产=320×(1+30%)=416(万元)

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末负债=416-244=172(万元)

资产负债率=172/416=41.35%

2016年末股东权益192万元,总资产320万元;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

⑤由于经营效率和财务政策不变,资产增长率=销售收入增长率=股东权益增长率=30%

2017年股东权益增加=192×30%=57.6(万元)

2017年增加留存收益=4000×(1+30%)×2.5%×40%=52(万元)

外部筹集的股权资金=57.6-52=5.6(万元)

2016年末股东权益192万元,销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

利润留存率=1-60/100=40%

320/4000-(18+32)/4000-[(1+X)/X]×2.5%×40%=0

内含增长率X=17.39%

经营资产(流动资产和长期资产)320万、经营负债(应付职工薪酬和应付账款)40万元,销售收入4000万元。令外部融资销售增长比为零,求解增长率。

(2)符合5个假设条件,其预期销售收入增长率实质是可持续增长率,且预期股利增长率等于可持续增长率。

可持续增长率=2016年利润留存增加/2016年初股东权益=40/(192-40)×100%=26.32%

2016年末股东权益192万元,2016年净利润100万元,分配股利60万元,留存收益40万元

(3)

①资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

利润留存率不变,即净利润=57.6÷40%=144(万元)

则销售净利率=144/[4000×(1+30%)]=2.77%

2016年末股东权益192万元,2016年收入4000万元,净利润100万元,分配股利60万元,利润留存率40%。

②资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

没有外部筹集权益资金,增加股东权益=增加的利润留存,即利润留存率=57.6/[4000×(1+30%)×2.5%]=44.31%

股利支付率=1-44.31%=55.69%

2016年末股东权益192万元,销售收入4000万元,净利润100万元,销售净利率2.5%。

③权益乘数不变,2017年末资产=2017年末股东权益×权益乘数

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末资产=244×1.6667=406.67(万元)

资产周转率=4000×(1+30%)/406.67=12.79

2016年末股东权益192万元,总资产320万元,则权益乘数为1.6667;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

④2017年末负债=2017年末资产-2017年末股东权益

2017年末资产=320×(1+30%)=416(万元)

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末负债=416-244=172(万元)

资产负债率=172/416=41.35%

2016年末股东权益192万元,总资产320万元;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

⑤由于经营效率和财务政策不变,资产增长率=销售收入增长率=股东权益增长率=30%

2017年股东权益增加=192×30%=57.6(万元)

2017年增加留存收益=4000×(1+30%)×2.5%×40%=52(万元)

外部筹集的股权资金=57.6-52=5.6(万元)

2016年末股东权益192万元,销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

A会计师事务所拟接受委托审计甲公司2012年度财务报表(假设双方第一次接触拟合作),以下列示的各会计师事务所的注册会计师,属于A会计师事务所的前任的有( )。

A.审计其2011年年度财务报表的B会计师事务所

B.审计其2012年年度财务报表,但是由于某些特殊原因没有能够最终完成审计工作的C会计师事务所

C.审计其2012年中期财务报表的D会计师事务所

D.审阅其2011年年度财务报表的E会计师事务所

B.审计其2012年年度财务报表,但是由于某些特殊原因没有能够最终完成审计工作的C会计师事务所

C.审计其2012年中期财务报表的D会计师事务所

D.审阅其2011年年度财务报表的E会计师事务所

答案:A,B,C

解析:

如果在当期财务报表审计过程中变更会计师事务所,则前任注册会计师是指相对于执行当期财务报表审计业务的会计师事务所而言,为最近一期财务报表出具了审计报告的某会计师事务所,以及在后任注册会计师之前接受委托对当期财务报表进行审计但未完成审计工作的所有会计师事务所。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-02

- 2021-11-17

- 2021-10-15

- 2021-07-15

- 2021-02-11

- 2021-10-18

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-07-21

- 2021-11-27

- 2021-10-18

- 2021-08-28

- 2021-02-11

- 2021-01-25

- 2021-03-07

- 2021-03-17

- 2021-11-15

- 2021-11-10

- 2021-03-03

- 2021-03-20

- 2021-10-18

- 2021-11-14

- 2021-10-17

- 2021-08-25

- 2021-10-18

- 2021-12-09

- 2021-10-18

- 2021-02-11

- 2021-03-05