我是诉讼法学毕业的,注会考试说每科五年期限什么...

发布时间:2021-10-21

我是诉讼法学毕业的,注会考试说每科五年期限什么意思?

最佳答案

专业阶段考试单科成绩有效期为5年,从通过该科考试的年度算起,也就是说注会可以有五年的时间考试。只要五年内全部科目成绩合格就可以拿到注会证书。注册会计师全国统一考试是中华人民共和国财政部依据《中华人民共和国注册会计师法》和《注册会计师全国统一考试办法》设立的专业技术人员准入类职业资格考试。担任注册会计师和审计类岗位必须通过注册会计师全国统一考试。通过注册会计师全国统一考试的人员,由中华人民共和国财政部统一颁发注册会计师证书并可以从事相关工作。具有高等专科以上学校毕业的学历、或者具有会计或者相关专业中级以上技术职称的中国公民,可以申请参加注册会计师全国统一考试;具有会计或者相关专业高级技术职称的人员,可以免予部分科目的考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

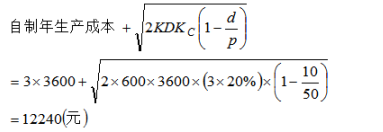

某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元,每日产量50件。零件的全年需求量为3600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?

答案:

解析:

(1)根据题中资料可知,外购单价和自制单位生产成本不同,因此外购成本与自制生产成本均为相关成本。外购情况下相关最低总成本为:

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。

下列各项中,属于会计政策变更的有( )。

A.存货跌价准备由按单项存货计提变更为按存货类别计提

B.固定资产的折旧方法由年限平均法变更为年数总和法

C.投资性房地产的后续计量由成本模式变更为公允价值模式

D.发出存货的计价方法由先进先出法变更为加权平均法

E.应收账款计提坏账准备由余额百分比法变更为账龄分析法

正确答案:ACD

选项BE属于会计估计变更。

(2016年)甲公司2×15年发生以下有关现金流量:(1)当期销售产品收回现金36 000万元、以前期间销售产品本期收回现金20 000万元;(2)购买原材料支付现金16 000万元;(3)取得以前期间已交增值税返还款2 400万元;(4)将当期销售产品收到的工商银行承兑汇票贴现,取得现金8 000万元;(5)购买国债支付2 000万元。不考虑其他因素,甲公司2×15年经营活动产生的现金流量净额是( )。

A.40 000万元

B.42 400万元

C.48 400万元

D.50 400万元

B.42 400万元

C.48 400万元

D.50 400万元

答案:D

解析:

经营活动产生的现金流量净额=36 000+20 000-16 000+2400+8 000=50 400(万元)。

下列审计程序中,与验证销售的截止认定最不相关的是( )。

A.选取资产负债表日前后若干天的收入明细账,与原始凭证的金额进行比较,确定是否正确

B.选取资产负债表日前后若干天一定金额以上的发运凭证,与应收账款和收入明细账的日期进行核对,以确定是否存在跨期现象

C.取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情况

D.结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的大额销售

B.选取资产负债表日前后若干天一定金额以上的发运凭证,与应收账款和收入明细账的日期进行核对,以确定是否存在跨期现象

C.取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情况

D.结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的大额销售

答案:A

解析:

选项A 主要证明的认定是准确性或计价和分摊认定,而不是截止认 定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-07

- 2021-03-17

- 2021-08-04

- 2021-08-31

- 2021-06-15

- 2021-01-31

- 2021-08-21

- 2021-11-03

- 2021-06-20

- 2021-01-30

- 2021-03-07

- 2021-02-12

- 2021-02-28

- 2021-11-06

- 2021-03-03

- 2021-07-09

- 2021-06-08

- 2021-02-11

- 2021-10-18

- 2021-07-08

- 2021-03-03

- 2021-01-31

- 2021-02-11

- 2021-12-07

- 2021-10-18

- 2021-10-17

- 2021-10-18

- 2021-09-09

- 2021-02-11

- 2021-10-19