准备从明年开始考注册会计师,发现习题册有很多牌...

发布时间:2021-03-27

准备从明年开始考注册会计师,发现习题册有很多牌子的,不知道买哪套好,请有考试经验的朋友推荐一下?另外,教材每年都会有变动,那每年都要重新买相应的教材吗?

最佳答案

但一般都可以先用老教材做好预习,然后等考试大纲出来后,重点去学习变化的地方。

一般基础薄弱的同学,除了要看教材外,一般用《轻松过关1》来配合学习,效果会非常不错的。对每章的考点进行讲解,同时还有例题,练习题等。

然后在考试前一个月,会有《轻松过关4》,这个是6套考前模拟试题,考试前做做还是非常管用的。

对于注会科目的学习,个人不是很建议用题海战术,因为做题太多了,会让自己更加混乱的。基础还是非常重要的,如果你能吃透教材和轻一上面的知识点,考过还不是问题的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

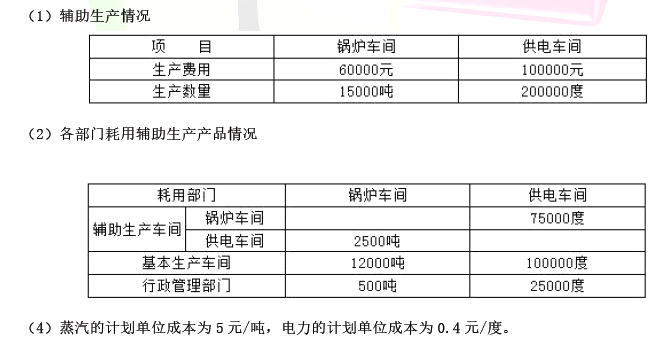

要求:

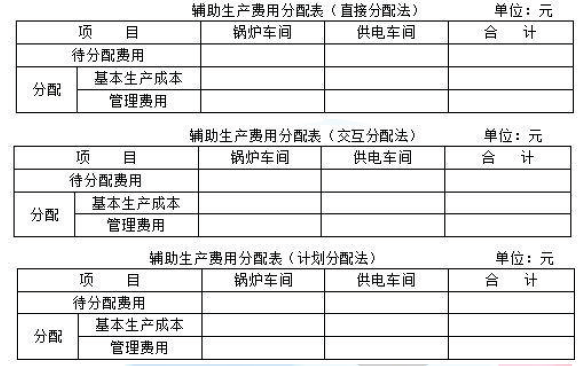

(2)分别采用直接分配法、交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。(2014 年教材就已经删除了计划分配法的内容)

(2)说明直接分配法、交互分配法和计划分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。计划分配法的优点:便于考核和分析各受益单位的成本,便于分清各单位的经济责任。计划分配法的缺点:成本分配不够准确。甲公司适合采用交互分配法进行辅助生产费用分配。

B.按照审计准则和相关法律法规的规定实施的审计程序的性质、时间安排和范围

C.审计中遇到的重大事项和得出的结论,以及在得出结论时作出的重大职业判断

D.获取的审计证据

B.注册会计师通过精心地设计并严格执行审计程序,可以完全消除期望差距

C.改革前标准化的审计报告,格式统一、要素一致、内容简洁,使得信息差距缩小

D.改革后的审计报告模式,提高了审计报告的相关性和决策有用性,扩大了信息差距

张某在A研究所从事医疗器械研发工作。2001年1月,张某从A 研究所退职,并与B公司签订了一份合作开发合同。该合同约定:B公司提供研发经费、设施等必要的研究条件,张某主持从事一种治疗骨质增生的医疗器械的研发工作,该医疗器械被称之为“骨质增生治疗仪”;该产品研发成功之后,B公司付给张某30万元报酬;该产品的发明人为张某。2002年6月,张某主持研发的“骨质增生治疗仪”获得成功,B公司依约付给张某30万元报酬。

2002年7月,B公司将“骨质增生治疗仪’的专利申请权以300万元的价格转让给C公司,C公司支付了全部价款。

2002年8月12日,C公司就“骨质增生治疗仪”向国务院专利行政部门提出发明专利申请,国务院专利行政部门于同日收到该申请文件,在经初步审查后受理了C公司的发明专利申请。同年9月1日,A研究所就与“骨质增生治疗仪”相同的发明创造向国务院专利行政部门提出专利申请,该发明创造被称之为“骨质增生治疗器”,国务院专利行政部门在初步审查后,以C公司已经就相同的发明创造在A研究所申请日之前申请专利为由,驳回了A研究所的该发明专利申请。

A研究所经过调查后认为,C公司无权就“骨质增生治疗仪”向国务院专利行政部门提出发明专利申请,理由为:第一,张某作为“骨质增生治疗仪”的发明人,在A研究所从事的工作与该发明创造有关,其退职后与B公司合作开发的该产品应当属于A研究所的职务发明,A研究所之外的任何人无权就此发明创造申请专利;第二,A研究所实际于2001年5月就已经完成“骨质增生治疗器”的发明,而“骨质增生治疗仪”的发明创造的完成时间是2002年6月,因此,“骨质增生治疗仪”不具有新颖性。为此,A研究所就被驳回申请向专利复审委员会请求复审。

张某在获悉B公司将“骨质增生治疗仪”的专利申请权转让给C公司之后,以B公司将该专利申请权转让给C公司未经其同意为由,于2002年10月8日向人民法院提起诉讼,请求人民法院确认该转让行为无效。经查:张某与B公司签订的合作开发合同未就合作开发完成的发明创造的归属作出明确规定;C公司不知道张某与B公司的合作开发关系。

要求:

(1)张某和B公司在合作开发合同中约定张某为“骨质增生治疗仪”的发明人是否妥当?为什么?可否将B公司列为发明人和专利权人?并说明理由。

(2)张某退职后与B公司合作开发的“骨质增生治疗仪”是否属于A研究所的职务发明?为什么?

(3)A研究所以其完成的“骨质增生治疗器”的时间早于“骨质增生治疗仪”的完成时间为由,认为“骨质增生治疗仪”不具有新颖性是否正确?并说明理由。

(4)张某请求人民法院确认B公司将该专利申请权转让给C公司的行为无效是否成立?为什么?

(1)首先,张某和B公司在合作开发合同中约定张某为“骨质增生治疗仪”的发明人是妥当的(0.5分)。因为张某主持“骨质增生治疗仪”的研究开发,可以认为张某是对发明创造具有实质性特点作出创造性贡献的人(1分)。其次,不能将B公司列为发明人(0.5分)。因为发明创造是人类脑力劳动的成果,发明人只能是自然人(0.5分)。B公司可以成为专利权人(0.5分)。专利申请人可以是发明人,也可以不是发明人(1分),只要依照专利法的规定,对发明创造具有合法所有权的,即可以成为专利申请人,进而成为专利权人(0.5分)。(本要点共4.5分)

(2)张某退职后与B公司合作开发的“骨质增生治疗仪”不属于A研究所的职务发明(0.5分)。因为根据有关规定,退职后一年内作出的,与其原单位承担的本职工作有关的发明创造,属于职务发明创造(1分)。而张某退职时间与张某和B公司合作开发的“骨质增生治疗仪”的完成时间已经超过1年(0.5分)。(本要点共2分)

(3)A研究所以其完成的“骨质增生治疗器”的时间早于“骨质增生治疗仪”的完成时间为由,认为“骨质增生治疗仪”不具有新颖性的说法是不正确的(0.5分)。因为,根据我国专利法的规定,我国采取的确认新颖性的公开时间是申请日时间标准,而不是发明创造完成的发明日标准(1分)。尽管“骨质增生治疗器”的完成时间早于“骨质增生治疗仪”,但是,其申请专利的申请日却晚于“骨质增生治疗仪”的申请日,因此,A研究所提出的理由不成立(0.5分)。(本要点共2分)

(4)张某请求人民法院确认B公司将该专利申请权转让给C公司的行为无效成立(0.5分)。因为根据有关规定,合作开发完成的发明创造,除当事人另有约定的以外(0.5分),申请专利的权利属于合作开发的当事人共有(0.5分)。当事人一方转让其共有的专利申请权的,应当经过其他方的同意(1分),并且其他方享有以同等条件优先受让的权利(1分)。[或:张某与B公司未在合作开发合同中约定“骨质增生治疗仪”的专利申请权的归属,其专利申请权应当归张某与B公司共有(1分)。B公司作为共有一方,在转让“骨质增生治疗仪”的专利申请权时,应当经过张某同意(1分),且张某享有以同等条件优先受让的权利(1分)。B公司在未经张某同意的条件下,将“骨质增生治疗仪”的专利申请权转让给C公司是无效的。](本要点共3.5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-07-09

- 2021-02-26

- 2021-10-18

- 2021-12-17

- 2021-12-12

- 2021-02-11

- 2021-07-16

- 2021-02-11

- 2021-03-05

- 2021-04-14

- 2021-03-02

- 2021-09-07

- 2021-02-25

- 2021-10-18

- 2021-10-18

- 2021-02-25

- 2021-03-08

- 2021-11-26

- 2021-06-30

- 2021-03-25

- 2021-02-11

- 2021-10-17

- 2021-10-17

- 2021-10-17

- 2021-10-18

- 2021-10-17

- 2021-03-06

- 2021-02-11

- 2021-03-29