注册会计考试报名官网

发布时间:2021-12-20

注册会计考试报名官网

最佳答案

注册会计师通过注册会计师全国统一考试网上报名系统,或者通过中国注册会计师协会(简称中注协)官方微信公众号进行报名。注册会计师考试采取网上报名的方式。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.现实交付

C.指示交付

D.占有改定

2018年有8名管理人员离开北方公司,北方公司估计三年中离开的管理人员比例将达到25%;2019年又有7名管理人员离开公司,北方公司将管理人员离开比例修正为18%;2020年又有5名管理人员离开。2020年12月31日未离开公司的管理人员全部行权。

要求:编制2017年12月1日至2020年12月31日与股份支付有关的会计分录。

(答案中的金额单位用元表示)

授予日不作账务处理。

(2)2018年12月31日

2018年应确认的费用=200×100×(1-25%)×24×1/3=120000(元)

借:管理费用 120000

贷:资本公积——其他资本公积 120000

(3)2019年12月31日

2019年应确认的费用=200×100×(1-18%)×24×2/3-120000=142400(元)

借:管理费用 142400

贷:资本公积——其他资本公积 142400

(4)2020年12月31日

2020年应确认的费用=(100-7-8-5)×200×24-(120000+142400)=121600(元)

借:管理费用 121600

贷:资本公积——其他资本公积 121600

借:银行存款 160000

资本公积——其他资本公积 384000

贷:股本 16000

资本公积——股本溢价 528000

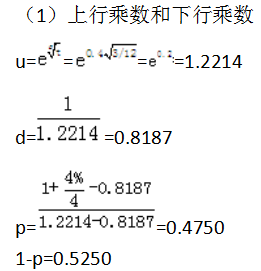

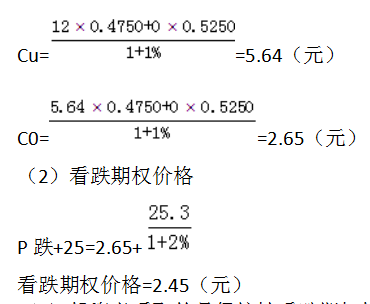

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(3)无风险年利率为4%。

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

(2)利用看涨期权-看跌期权平价定理确定看跌期权价格。

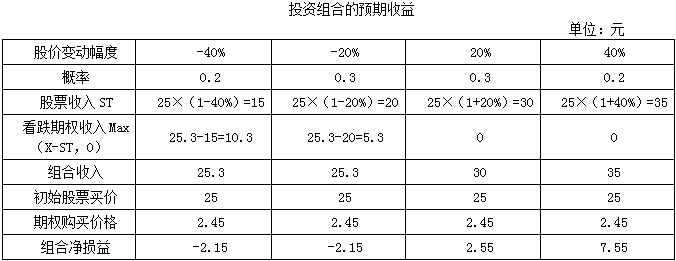

(3)D股票半年后市价的预测情况如下表:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

(3)投资者采取的是保护性看跌期权投资策略。

组合预期收益=0.2×(-2.15)+0.3×(-2.15)+0.3×2.55+0.2×7.55=1.2(元)。

某企业现有四种独立的投资方案,各方案的年净现金流量如下表所示。假定折现率为10%。要求: (1)计算各方案的净现值。 (2)若该四种方案为互斥方案,采用净现值法进行项目决策。 各方案的年净现值 单位:万元

第1年

第2年

第3年

第4年

第5年

第6年

第7年

方案Ⅰ

-12000

3200

4000

4000

4000

4000

5200

方案Ⅱ

-20000

6400

8000

8000

8000

8000

10000

方案Ⅲ

-28000

8000

10000

10000

10000

10000

12800

方案Ⅳ

-24000

7200

9600

9600

9600

9600

11400

(1)计算各方案的净现值:

净现值(I)=-12000(P/F,10%,1)+3200(P/F,10%,2)+4000(P/A,10%,4)(P/F,10%,2)+5200(P/F,10%,7)=4882.85(万元)

净现值(Ⅱ)=-20000(P/F,10%,1)+6400(P/F,10%,2)+8000(P/A,10%,4)(P/F,10%,2)+10000(P/F,10%,7)=13196.81(万元)

净现值(Ⅲ)=-28000(P/F,10%,1)+8000(P/F,10%,2)+10000(P/A,10%,4)(P/F,10%,2)+12800(P/F,10%,7)=13922.68(万元)

净现值(Ⅳ)=-24000(P/F,10%,1)+7200(P/F,10%,2)+9600(P/A,

10%,4)(P/F,10%,2)+11400(P/F,10%,7)=15131.58(万元)

(2)只要项目的净现值为正,就意味着其能为公司带来财富,该项目在财务上就是可行的。

如果存在多个互斥项目,应选择正的净现值最大的项目。

四个建设方案中,方案Ⅰ的净现值为4882.85万元,方案Ⅱ的净现值为13196.81万元,方案Ⅲ的净现值为13922.68万元,方案Ⅳ的净现值为15131.58万元。比较结果,方案Ⅳ的净现值最大,该企业选择的较优方案是方案Ⅳ。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-02-11

- 2021-10-20

- 2021-07-19

- 2021-01-02

- 2021-07-16

- 2021-12-04

- 2021-01-27

- 2021-08-07

- 2021-07-21

- 2021-02-11

- 2021-02-11

- 2021-02-27

- 2021-02-11

- 2021-11-14

- 2021-05-07

- 2021-10-14

- 2021-02-19

- 2021-10-17

- 2021-08-08

- 2021-02-03

- 2021-12-31

- 2021-02-11

- 2021-11-27

- 2021-02-11

- 2021-03-26

- 2021-09-04

- 2021-10-15

- 2021-01-16

- 2021-07-13