注册会计师一门多少道题

发布时间:2021-02-11

注册会计师一门多少道题

最佳答案

注册会计师各科题量:会计科目一共有26道题;审计科目一共有42道题;税法科目一共有44道题;经济法科目一共有42道题;财务成本管理科目一共有32道题;公司战略与风险管理科目一共有43道题。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲股份有限公司为上海证券交易所上市公司(以下简称甲公司),由于甲公司2018年的审计结果显示其股东权益低于注册资本,而且公司经营连续两年亏损,上海证券交易所对该公司股票特殊处理(ST)。甲公司希望能够注入优质资产,改善经营业绩,而另一家非上市公司B公司又希望上市,所以为实现双赢,双方进行了如下资本运作。

2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2018年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2018年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为16%,均按照10%提取盈余公积。

<1> 、根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

<2> 、判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

<3> 、在编制2018年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

<4> 、根据上述分析,编制2018年6月30日的合并资产负债表。

2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2018年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2018年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为16%,均按照10%提取盈余公积。

<1> 、根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

<2> 、判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

<3> 、在编制2018年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

<4> 、根据上述分析,编制2018年6月30日的合并资产负债表。

答案:

解析:

1.甲公司个别财务报表中合并日的账务处理:

借:长期股权投资 (6 000×30)180 000

贷:股本 6 000

资本公积——股本溢价 174 000(2分)

完成账务处理之后,甲公司的所有者权益为:

股本=3 000+6 000=9 000(万元);(0.5分)资本公积=0+174 000=174 000(万元);(0.5分)盈余公积=18 000(万元);(0.5分)未分配利润=24 000(万元)。(0.5分)

2. ①判断:甲公司在该项合并中向B公司原股东丁公司增发了6 000万股普通股,合并后B公司原股东丁公司持有甲公司股权的比例为66.67%[6 000/(3 000+6 000)],能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由B公司原股东丁公司取得,B公司属于购买方(法律上的子公司),甲公司属于被购买方(法律上的母公司),形成反向购买。(2分)

②假定B公司发行本公司普通股在合并后主体享有同样的股权比例,则B公司应当发行的普通股股数=2 000/66.67%-2 000=1 000(万股),所以,B公司的合并成本=1 000×90=90 000(万元)。(2分)

【答案解析】 因为B公司原股东丁公司持有甲公司股权的比例为66.67%,如果假定B公司发行本公司普通股在合并后主体享有同样的股权比例66.67%,设B公司应当发行的普通股股数为X,则满足:2000/(2000+X)=66.67%,因此X=2 000/66.67%-2 000=1 000(万股)。

3.①抵销甲公司对B公司的投资:

按照反向购买的处理原则,B公司是会计上的购买方,所以,要将法律上甲公司购买B公司的账务处理进行抵销。(0.5分)抵销分录为:

借:股本 6 000

资本公积 174 000

贷:长期股权投资 180 000(0.5分)

抵销之后,甲公司的所有者权益恢复到了合并前的金额:

股本=3 000(万元);资本公积=0(万元);盈余公积=18 000(万元);未分配利润=24 000(万元),所有者权益合计为45 000万元。

②B公司对取得的甲公司投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,(0.5分)因此,取得投资时虚拟的调整分录为:

借:长期股权投资 90 000

贷:股本 1 000

资本公积 89 000(0.5分)

提示:该调整分录只出现在合并工作底稿中,不是真正的账务处理,不记入B公司的账簿,更不记入甲公司账簿。

③甲公司视为被购买方,即会计上的子公司,合并财务报表中反映的应是甲公司资产和负债的公允价值,因此,应按照公允价值进行调整。(0.5分)调整分录为:

借:存货 1 000

固定资产 4 000

无形资产 2 000

贷:资本公积 7 000(1分)

调整后,甲公司可辨认净资产公允价值=45 000+7 000=52 000(万元)。其中,股本3 000万元,资本公积7 000(0+7 000)万元,盈余公积18 000万元,未分配利润24 000万元。

④B公司视为购买方,即会计上的母公司,合并财务报表中反映的应是B公司资产和负债的账面价值。(0.5分)

合并商誉=90 000-52 000=38 00(万元)。B公司长期股权投资(虚拟)与甲公司所有者权益的抵销分录为:

借:股本 3 000

资本公积 7 000

盈余公积 18 000

未分配利润 24 000

商誉 38 000

贷:长期股权投资 90 000(1分)

提示:调整分录②和抵销分录④可以合并处理。

4.合并资产负债表 单位:万元

借:长期股权投资 (6 000×30)180 000

贷:股本 6 000

资本公积——股本溢价 174 000(2分)

完成账务处理之后,甲公司的所有者权益为:

股本=3 000+6 000=9 000(万元);(0.5分)资本公积=0+174 000=174 000(万元);(0.5分)盈余公积=18 000(万元);(0.5分)未分配利润=24 000(万元)。(0.5分)

2. ①判断:甲公司在该项合并中向B公司原股东丁公司增发了6 000万股普通股,合并后B公司原股东丁公司持有甲公司股权的比例为66.67%[6 000/(3 000+6 000)],能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由B公司原股东丁公司取得,B公司属于购买方(法律上的子公司),甲公司属于被购买方(法律上的母公司),形成反向购买。(2分)

②假定B公司发行本公司普通股在合并后主体享有同样的股权比例,则B公司应当发行的普通股股数=2 000/66.67%-2 000=1 000(万股),所以,B公司的合并成本=1 000×90=90 000(万元)。(2分)

【答案解析】 因为B公司原股东丁公司持有甲公司股权的比例为66.67%,如果假定B公司发行本公司普通股在合并后主体享有同样的股权比例66.67%,设B公司应当发行的普通股股数为X,则满足:2000/(2000+X)=66.67%,因此X=2 000/66.67%-2 000=1 000(万股)。

3.①抵销甲公司对B公司的投资:

按照反向购买的处理原则,B公司是会计上的购买方,所以,要将法律上甲公司购买B公司的账务处理进行抵销。(0.5分)抵销分录为:

借:股本 6 000

资本公积 174 000

贷:长期股权投资 180 000(0.5分)

抵销之后,甲公司的所有者权益恢复到了合并前的金额:

股本=3 000(万元);资本公积=0(万元);盈余公积=18 000(万元);未分配利润=24 000(万元),所有者权益合计为45 000万元。

②B公司对取得的甲公司投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,(0.5分)因此,取得投资时虚拟的调整分录为:

借:长期股权投资 90 000

贷:股本 1 000

资本公积 89 000(0.5分)

提示:该调整分录只出现在合并工作底稿中,不是真正的账务处理,不记入B公司的账簿,更不记入甲公司账簿。

③甲公司视为被购买方,即会计上的子公司,合并财务报表中反映的应是甲公司资产和负债的公允价值,因此,应按照公允价值进行调整。(0.5分)调整分录为:

借:存货 1 000

固定资产 4 000

无形资产 2 000

贷:资本公积 7 000(1分)

调整后,甲公司可辨认净资产公允价值=45 000+7 000=52 000(万元)。其中,股本3 000万元,资本公积7 000(0+7 000)万元,盈余公积18 000万元,未分配利润24 000万元。

④B公司视为购买方,即会计上的母公司,合并财务报表中反映的应是B公司资产和负债的账面价值。(0.5分)

合并商誉=90 000-52 000=38 00(万元)。B公司长期股权投资(虚拟)与甲公司所有者权益的抵销分录为:

借:股本 3 000

资本公积 7 000

盈余公积 18 000

未分配利润 24 000

商誉 38 000

贷:长期股权投资 90 000(1分)

提示:调整分录②和抵销分录④可以合并处理。

4.合并资产负债表 单位:万元

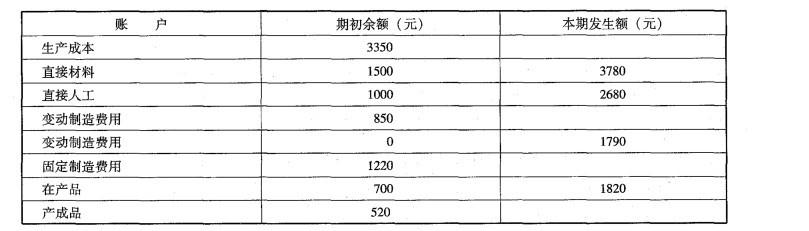

G企业仅有一个基本生产车间,只生产甲产品。该企业采用变动成本计算制度,月末 对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调 整。有关情况和成本计算资料如下:

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。

(2)8月份有关成本计算账户的期初余额和本期发生额如下表: (3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工人库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。

(2)8月份有关成本计算账户的期初余额和本期发生额如下表:

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在 产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

答案:

解析:

使变动成本法下的成本信息能够满足对外报告的需要,调整的主要科目是“固定制造费用”科目。

在产品负担的固定制造费用按年初固定数计算,因此本月完工产品负担的固定制造费用 =固定制造费用本期发生额=1820 (元) 结转本期完工产品负担的固定制造费用;

借:固定制造费用——产成品 1820

贷:固定制造费用——在产品 1820

库存产成品负担的单位平均固定制造费用= (520 +1820)/( 180+600) =3 (元/件)

本月已销产品负担的固定制造费用=650 x3 =1950 (元)

结转本期已销产品成本负担的固定制造费用:

借:产品销售成本 1950

贷:固定制造费用——产成品 1950

在产品负担的固定制造费用按年初固定数计算,因此本月完工产品负担的固定制造费用 =固定制造费用本期发生额=1820 (元) 结转本期完工产品负担的固定制造费用;

借:固定制造费用——产成品 1820

贷:固定制造费用——在产品 1820

库存产成品负担的单位平均固定制造费用= (520 +1820)/( 180+600) =3 (元/件)

本月已销产品负担的固定制造费用=650 x3 =1950 (元)

结转本期已销产品成本负担的固定制造费用:

借:产品销售成本 1950

贷:固定制造费用——产成品 1950

朋友6人共同出资购买一辆小汽车,未约定共有形式,且每人的出资额也不能确定。部分共有人欲对外转让该车。为避免该转让成为无权处分,在没有其他约定的情况下,根据物权法律制度的规定,同意转让的共有人至少应当达到的人数是( )。

A.4人

B.3人

C.6人

D.5人

B.3人

C.6人

D.5人

答案:A

解析:

(1)共有人对共有的不动产没有约定为按份共有或者共同共有,除共有人具有家庭关系等外,视为按份共有;按份共有人对共有的不动产或者动产享有的份额,可以约定;没有约定或者约定不明确的,按照出资额确定;不能确定出资额的,视为等额享有;(2)按份共有中,处分共有的不动产或者动产,当经占份额2/3以上(≥2/3)的按份共有人同意,但共有人之间另有约定的除外。本题中,朋友6人等额享有该汽车,故同意转让的共有人至少应当达到的人数是6×2/3=4人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-06

- 2021-10-18

- 2021-02-28

- 2021-01-01

- 2021-11-08

- 2021-02-11

- 2021-10-18

- 2021-02-11

- 2021-04-11

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-02-07

- 2021-10-14

- 2021-07-26

- 2021-07-09

- 2021-10-17

- 2021-08-23

- 2021-02-11

- 2021-10-17

- 2021-06-23

- 2021-06-29

- 2021-07-29

- 2021-02-06

- 2021-10-18

- 2021-07-18

- 2021-03-04

- 2021-01-20

- 2021-03-08

- 2021-06-22