cpa报考3门科目可以怎样搭配

发布时间:2021-02-11

cpa报考3门科目可以怎样搭配

最佳答案

注会专业阶段考试有6门考试科目,若是学习时间比较多的话,可以选择每年报考3门考试科目,这样尽量在2个考试年度内通过注会专业阶段考试。关于考试科目搭配,CPA建议大家这么选:

第一年,会计+税法+经济法

在第一年报考注册会计师考试的时候,会计这门考试科目是必选的。因为学好的会计,才能更好地学习其他考试科目。选择搭配税法和经济法,而不是审计或财管,是因为会计这门考试科目本身就具有难度。再和审计或财管一起报考的话,会增加不少的学习压力。

另外,税法和会计是关联性比较大的考试科目,在学习过程中,将这两者搭配一起进行学习,可以帮助我们更好地进行备考。经济法,虽和会计等其他注会科目没有相关性,因为偏文科,难度不大,能起着缓解学习压力的作用。

第二年,审计+财管+战略

在这三门注会考试科目中,战略是较为简单的考试科目,学习起来,不会觉得难度比较大。在知识点的内容上,因为和审计、和财管之间有关于部分的知识点的重合,可以将其放在同一年学习。另外,审计和财管难度比较大,战略相对较为简单,可以适当地缓解学习压力。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2018年)2×17年度,甲公司发生的有关交易或事项如下:( 1)因生产并销售环保型冰柜收到政府补贴 40万元。按规定甲公司每销售一台环保型冰柜,政府给予补贴 500元。该环保型冰柜每台生产成本为 900元,国家规定的销售价格为 600元;( 2)为研发第二代节能环保型冰柜发生研发费用 900万元。税法允许税前抵扣 1 350万元;( 3)按规定直接定额减免企业所得税 300万元;( 4)按规定收到即征即退的增值税 200万元。不考虑其他因素,甲公司应作为政府补助进行会计处理的是( )。

A.收到即征即退的增值税200万元

B.收到政府给予的销售环保型冰柜补贴40万元

C.研发第二代节能环保型冰柜发生的研发费用可予税前抵扣1350万元

D.直接定额减免企业所得税300万元

B.收到政府给予的销售环保型冰柜补贴40万元

C.研发第二代节能环保型冰柜发生的研发费用可予税前抵扣1350万元

D.直接定额减免企业所得税300万元

答案:A

解析:

选项 B,收到政府给予的销售环保型冰柜补贴 40万元应按照收入准则进行处理;选项 C,研发第二代节能环保型冰柜发生的研发费用可予税前抵扣 1 350万元属于增加计税抵扣额,不属于政府补助;选项 D,直接定额减免企业所得税 300万元,企业没有取得来源于政府的经济资源,不属于政府补助。

甲公司只生产销售一种产品,正在编制2019年第一季度现金预算,年初现金余额为12万元。有关资料如下:

(1)2018年11月份的销售量为2万件,12月份的销售量为2.2万件,预计2019年1月份销售量为2.4万件,2月份销售量为2.2万件,3月份销售量为2.6万件。单位售价为200元,每月销售收入的50%当月收现,30%下月收现,剩余20%下下月收现。

(2)生产每件产品需要5千克A材料。公司的政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。第3月月末存货预计为5000件,直接材料存量为19600千克。每千克材料30元,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业1-3月份的制造费用分别为30万元、36万元、30万元;而直接人工第一季度60万元,每月平均20万元。

(4)公司计划在年初安装一条生产线,第1、2月份分别支付设备购置款100万元、120万元。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍),优先归还先借款项。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据上述资料,编制公司2019年1-3月份的现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算表

单位:万元

(1)2018年11月份的销售量为2万件,12月份的销售量为2.2万件,预计2019年1月份销售量为2.4万件,2月份销售量为2.2万件,3月份销售量为2.6万件。单位售价为200元,每月销售收入的50%当月收现,30%下月收现,剩余20%下下月收现。

(2)生产每件产品需要5千克A材料。公司的政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。第3月月末存货预计为5000件,直接材料存量为19600千克。每千克材料30元,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业1-3月份的制造费用分别为30万元、36万元、30万元;而直接人工第一季度60万元,每月平均20万元。

(4)公司计划在年初安装一条生产线,第1、2月份分别支付设备购置款100万元、120万元。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍),优先归还先借款项。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据上述资料,编制公司2019年1-3月份的现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算表

单位:万元

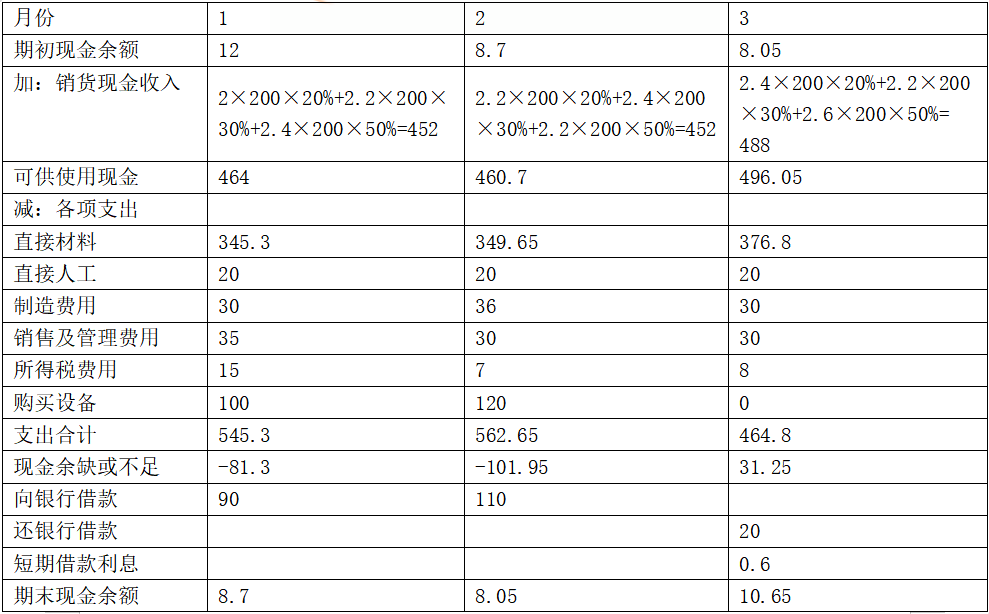

答案:

解析:

现金预算表

单位:万元

【解析】

生产预算

单位:万件

直接材料预算

单位:万元

【解析】

生产预算

单位:万件

直接材料预算

我国税收法律的立法权由全国人大及其常委会行使,其他任何机关都没有制定税收法律的权力,但是国务院作为最高国家权力机关的执行机关,是最高的国家行政机关,拥有一定的法律制定权。( )

正确答案:×

我国税收法律的立法权由全国人大及其常委会行使,其他任何机关都没有制定税收法律的权力。国务院作为最高国家权力机关的执行机关,是最高的国家行政机关,拥有广泛的行政立法权,可以制定行政法规,但是尚未上升为法律。

我国税收法律的立法权由全国人大及其常委会行使,其他任何机关都没有制定税收法律的权力。国务院作为最高国家权力机关的执行机关,是最高的国家行政机关,拥有广泛的行政立法权,可以制定行政法规,但是尚未上升为法律。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-09

- 2021-02-11

- 2021-03-28

- 2021-03-04

- 2021-10-27

- 2021-10-18

- 2021-10-17

- 2021-01-18

- 2021-02-28

- 2021-03-05

- 2021-10-18

- 2021-03-24

- 2021-10-17

- 2021-02-11

- 2021-02-11

- 2021-12-01

- 2021-07-09

- 2021-09-02

- 2021-03-05

- 2021-02-11

- 2021-07-31

- 2021-02-28

- 2021-03-08

- 2021-10-17

- 2021-02-11

- 2021-03-05

- 2021-07-26

- 2021-10-18

- 2021-02-11

- 2021-10-15