国内研究生可以免考cpa吗

发布时间:2021-01-17

国内研究生可以免考cpa吗

最佳答案

国内研究生不可以免考cpa。中注协规定只有符合cpa免考条件的人,才可以申请免予注册会计师全国统一考试专业阶段考试1个专长科目的考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

出口货物增值税退税率是出口货物的实际增值税征税额与退税计税依据的比例。 ( )

正确答案:×

出口货物的退税率,是出口货物的实际退税额与退税计税依据的比率。

出口货物的退税率,是出口货物的实际退税额与退税计税依据的比率。

关于税收与税法的概念,下列说法不正确的是( )。

A.税收的本质是一种分配关系,是国家取得财政收入的一种重要工具

B.国家征税的依据是财产权力,它有别于按生产要素进行的分配

C.国家课征税款的目的是满足社会公共需要

D.优化与国家治理体系相适应的税收制度和税法体系是建设中国特色社会主义财政制度的重要内容

B.国家征税的依据是财产权力,它有别于按生产要素进行的分配

C.国家课征税款的目的是满足社会公共需要

D.优化与国家治理体系相适应的税收制度和税法体系是建设中国特色社会主义财政制度的重要内容

答案:B

解析:

国家征税的依据是政治权力,它有别于按生产要素进行的分配。

会计师事务所承接了甲银行2012年度财务报表审计业务,但会计师事务所为该项目委派的项目组成员A在甲银行按照正常的商业条件开立了存款账户,此时( )。

A.该事项不对独立性产生不利影响

B.该事项会对独立性产生不利影响,应将A调离项目组

C.该事项会对独立性产生不利影响,ABC会计师事务所应当解除业务约定

D.该事项会对独立性产生不利影响,应由项目组以外的注册会计师复核已执行的相关审计工作

B.该事项会对独立性产生不利影响,应将A调离项目组

C.该事项会对独立性产生不利影响,ABC会计师事务所应当解除业务约定

D.该事项会对独立性产生不利影响,应由项目组以外的注册会计师复核已执行的相关审计工作

答案:A

解析:

会计师事务所、审计项目组成员或其主要近亲属在银行或类似金融机构等审计客户开立存款或交易账户,如果账户按照正常的商业条件开立,则不会对独立性产生不利影响。

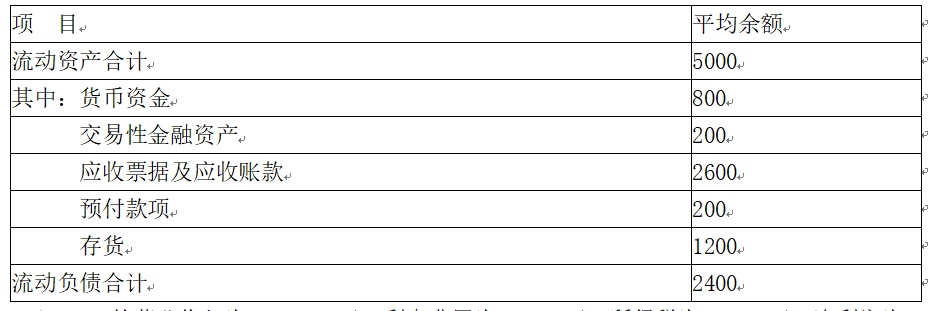

乙公司2017年度的财务报表以及财务报表附注中披露的相关信息如下:

(1)资产负债表部分项目(单位:万元)

(2)2017的营业收入为20000万元,利息费用为150万元,所得税为100万元,净利润为300万元。

(3)2017年的现金流量净额为300万元,其中经营活动现金流量净额为400万元,投资活动现金流量净额为-80万元,筹资活动现金流量净额为-20万元。

(4)乙公司按照应收票据及应收账款余额的5%计提坏账准备,2017年年初坏账准备余额140万元,2017年年末坏账准备余额160万元。最近几年乙公司的应收票据及应收账款回收情况不好,截至2017年年末账龄三年以上的应收票据及应收账款已达到应收票据及应收账款余额的10%。

(5)为了控制应收票据及应收账款的增长,乙公司在2017年收紧了信用政策,减少了赊销客户的比例。

(6)乙公司2017年资本化利息支出180万元,计入在建工程。

要求:

(1)计算乙公司2017年的速动比率;分析资料(4)对乙公司短期偿债能力的影响。

(2)计算乙公司2017年的利息保障倍数和现金流量利息保障倍数,并说明评价长期偿债能力时,现金流量利息保障倍数和利息保障倍数哪个更可靠。

(3)计算乙公司2017年的应收账款周转次数;分析资料(5)对乙公司应收账款变现速度的影响。

(1)资产负债表部分项目(单位:万元)

(2)2017的营业收入为20000万元,利息费用为150万元,所得税为100万元,净利润为300万元。

(3)2017年的现金流量净额为300万元,其中经营活动现金流量净额为400万元,投资活动现金流量净额为-80万元,筹资活动现金流量净额为-20万元。

(4)乙公司按照应收票据及应收账款余额的5%计提坏账准备,2017年年初坏账准备余额140万元,2017年年末坏账准备余额160万元。最近几年乙公司的应收票据及应收账款回收情况不好,截至2017年年末账龄三年以上的应收票据及应收账款已达到应收票据及应收账款余额的10%。

(5)为了控制应收票据及应收账款的增长,乙公司在2017年收紧了信用政策,减少了赊销客户的比例。

(6)乙公司2017年资本化利息支出180万元,计入在建工程。

要求:

(1)计算乙公司2017年的速动比率;分析资料(4)对乙公司短期偿债能力的影响。

(2)计算乙公司2017年的利息保障倍数和现金流量利息保障倍数,并说明评价长期偿债能力时,现金流量利息保障倍数和利息保障倍数哪个更可靠。

(3)计算乙公司2017年的应收账款周转次数;分析资料(5)对乙公司应收账款变现速度的影响。

答案:

解析:

(1)速动比率=(800+200+2600)/2400=1.5(1分)

乙公司按照应收票据及应收账款余额的5%计提坏账准备,2017年年末账龄三年以上的应收票据及应收账款已达到应收票据及应收账款余额的10%,说明实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。(1分)

(2)利息保障倍数=(300+150+100)/(150+180)=1.67(1分)

现金流量利息保障倍数=400/(150+180)=1.21(1分)

评价长期偿债能力时,现金流量利息保障倍数比利息保障倍数更可靠,因为实际用以支付利息的是现金,而不是利润。(1分)

(3)应收账款周转次数=20000/[2600+(140+160)/2]=7.27(次)(1分)

计算应收账款周转次数时理论上应使用赊销额,由于无法取得赊销数据而使用营业收入计算时,会高估应收账款周转次数。乙公司2017年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。(2分)

Answer: (5points)

(1) Current ratio=(800+200+2100+500)/2400=1.5

Company B shall make provision for bad debts based on 5% of the balance of receivable bills and accounts receivable. At the end of 2017, the receivable bills and accounts receivable over three years of age have reached 10% of the balance of receivable bills and accounts receivable, which indicates that the actual bad debts are likely to be more than the provision for bad debts, thus reducing the short-term solvency of Company B.

(2) Interest coverage ratio=(300+150+100)/(150+180)=1.67

Cash flow interest coverage ratio=400/(150+180)=1.21

When evaluating long-term solvency, the cash flow interest coverage ratio is more reliable than the interest coverage ratio, because the actual interest payment is made by cash, not profit.

(3) Account receivable turnover =20000/[2600+(140+160)/2]=7.27

When calculating the accounts receivable turnover, credit sales should be used theoretically. The accounts receivable turnover will be overestimated, if the gross sales is used to calculate, because the sales data is not available. In 2017, Company B reduced the proportion of credit customers and increased the proportion of cash sales, which will further overestimate the liquidation rate of accounts receivable.

乙公司按照应收票据及应收账款余额的5%计提坏账准备,2017年年末账龄三年以上的应收票据及应收账款已达到应收票据及应收账款余额的10%,说明实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。(1分)

(2)利息保障倍数=(300+150+100)/(150+180)=1.67(1分)

现金流量利息保障倍数=400/(150+180)=1.21(1分)

评价长期偿债能力时,现金流量利息保障倍数比利息保障倍数更可靠,因为实际用以支付利息的是现金,而不是利润。(1分)

(3)应收账款周转次数=20000/[2600+(140+160)/2]=7.27(次)(1分)

计算应收账款周转次数时理论上应使用赊销额,由于无法取得赊销数据而使用营业收入计算时,会高估应收账款周转次数。乙公司2017年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。(2分)

Answer: (5points)

(1) Current ratio=(800+200+2100+500)/2400=1.5

Company B shall make provision for bad debts based on 5% of the balance of receivable bills and accounts receivable. At the end of 2017, the receivable bills and accounts receivable over three years of age have reached 10% of the balance of receivable bills and accounts receivable, which indicates that the actual bad debts are likely to be more than the provision for bad debts, thus reducing the short-term solvency of Company B.

(2) Interest coverage ratio=(300+150+100)/(150+180)=1.67

Cash flow interest coverage ratio=400/(150+180)=1.21

When evaluating long-term solvency, the cash flow interest coverage ratio is more reliable than the interest coverage ratio, because the actual interest payment is made by cash, not profit.

(3) Account receivable turnover =20000/[2600+(140+160)/2]=7.27

When calculating the accounts receivable turnover, credit sales should be used theoretically. The accounts receivable turnover will be overestimated, if the gross sales is used to calculate, because the sales data is not available. In 2017, Company B reduced the proportion of credit customers and increased the proportion of cash sales, which will further overestimate the liquidation rate of accounts receivable.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-12-02

- 2021-07-16

- 2021-08-10

- 2021-03-06

- 2021-10-30

- 2021-11-16

- 2021-03-12

- 2021-03-18

- 2021-10-18

- 2021-08-24

- 2021-01-27

- 2021-01-25

- 2021-10-17

- 2021-03-25

- 2021-10-17

- 2021-03-06

- 2021-10-20

- 2021-11-22

- 2021-10-18

- 2021-10-14

- 2021-03-03

- 2021-10-31

- 2021-02-11

- 2021-03-28

- 2021-10-24

- 2021-02-01

- 2021-02-11

- 2021-10-18

- 2021-07-27