今年35岁,想报考注册会计师考试,需要考哪些科...

发布时间:2021-01-31

今年35岁,想报考注册会计师考试,需要考哪些科目啊?

最佳答案

我也是和你同岁,已经报考了注册会计师考试,注册会计师的考试科目如下:

考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》;

专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。

综合阶段考试科目:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

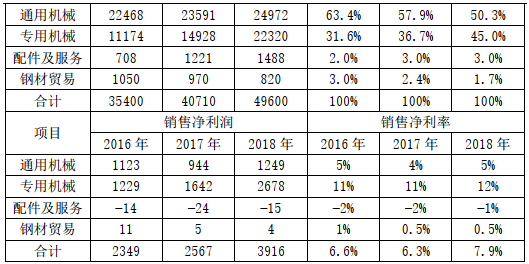

资料一:L 集团是一家机械制造公司,主要业务包括通用机械、专用机械、配件及服务和钢材贸易四个板块,在集团管理架构中分属于四个事业部。L 集团的四大业务板块2016 年到 2018 年的收入和利润情况,汇总如下:

单位:万元

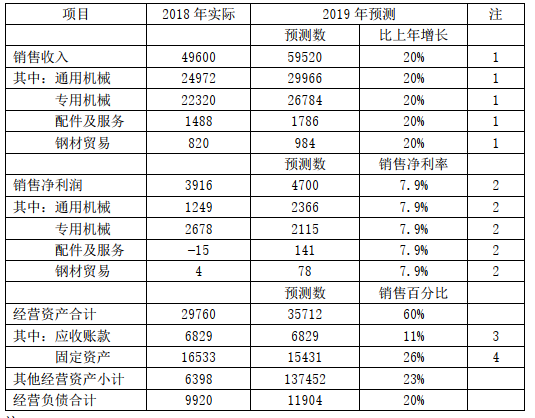

资料二:L 集团的财务经理因忙于其他内部财务工作,请新入职的小王协助用销售百分比法编写一份 2019 年度 L 集团的财务预测,并估计外部融资额(假设可动用的金融资产为零)和内含增长率。小王从财务经理处了解到,2019 年总销售收入预期比上年增长 20%(主要来自销量的增长),假设总销售净利率水平、经营资产销售百分比、经营负债销售百分比均与上年持平,预计股利支付率为 40%;2018 年公司的各条生产线基本都已满负荷运行,无设备闲置的情况;所有产品均为自产,没有外包生产。小王简单了解了上述情况后便开始着手编制财务预测,并递交了以下的初稿给财务经理审阅。小王在初稿中对自己在预测中作的假设作了附注。而对于外部融资额和内含增长率,小王则表示自己经验不足不知应该如何估算。

单位:万元

注:

1. 销售收入增长 20%。

2. 利润率保持上年水平。

3. 应收账款假设保持上年的余额水平不变。

4. 固定资产假设不增不减,余额减少仅因折旧所致。

要求: (1) 根据资料一和资料二给出的信息,识别小王所编制的财务预测中哪些项目存在错误,解释它们错在哪里,并给小王简要提出改正建议;

(2) 根据资料二中财务经理告诉小王的信息及假设,估算外部融资额;

(3) 给出至少三种解决企业资金需求的途径,并简要解释什么是内含增长率。

单位:万元

资料二:L 集团的财务经理因忙于其他内部财务工作,请新入职的小王协助用销售百分比法编写一份 2019 年度 L 集团的财务预测,并估计外部融资额(假设可动用的金融资产为零)和内含增长率。小王从财务经理处了解到,2019 年总销售收入预期比上年增长 20%(主要来自销量的增长),假设总销售净利率水平、经营资产销售百分比、经营负债销售百分比均与上年持平,预计股利支付率为 40%;2018 年公司的各条生产线基本都已满负荷运行,无设备闲置的情况;所有产品均为自产,没有外包生产。小王简单了解了上述情况后便开始着手编制财务预测,并递交了以下的初稿给财务经理审阅。小王在初稿中对自己在预测中作的假设作了附注。而对于外部融资额和内含增长率,小王则表示自己经验不足不知应该如何估算。

单位:万元

注:

1. 销售收入增长 20%。

2. 利润率保持上年水平。

3. 应收账款假设保持上年的余额水平不变。

4. 固定资产假设不增不减,余额减少仅因折旧所致。

要求: (1) 根据资料一和资料二给出的信息,识别小王所编制的财务预测中哪些项目存在错误,解释它们错在哪里,并给小王简要提出改正建议;

(2) 根据资料二中财务经理告诉小王的信息及假设,估算外部融资额;

(3) 给出至少三种解决企业资金需求的途径,并简要解释什么是内含增长率。

答案:

解析:

(1) ① 销售收入(或销售增长率)的预测存在错误。销售收入虽然总额预期增长20%,但各业务板块的销售增长率应该是不同的,而不应都是 20%的增长。小王应当按照各业务板块的具体情况来预测它们各自的销售增长,比如通用机械板块增长率较低而专用机械板块的增长率则较高。(1 分)

② 销售净利润(或销售净利率)的预测存在错误。总销售净利率水平与上年持平,但各业务板块的利润水平应该是不同的,而不应该都是 7.9%的净利率。

小王应当按照各业务板块的特点来预测它们各自的利润水平,比如专用机械的利润率应高于通用机械。(1 分)

③ 应收账款的预测存在错误。小王假设应收账款保持上年的余额水平不变,该假设是缺乏依据的。小王应按照销售百分比来预测应收账款余额。(1 分)

④ 固定资产的预测存在错误。小王假设固定资产不增不减,余额减少仅为折旧所致,这一假设没有考虑到生产线已经满负荷运行这一事实,由于 20%的销售增长主要来自于销量增长,那么产量也会相应增长,如果生产线目前已经满负荷运行,那么新增固定资产会是更合理的假设。(1 分)

(2) 外部融资额=经营资产销售百分比×销售收入增加-经营负债百分比×销售收入增加-预计销售收入×预计销售净利率×(1-股利支付率)=60%×(59520-49600)-20%×(59520-49600)-59520×7.9%×(1-40%)=1146.75(万元)(2 分)

或者:外部融资额=(基期经营资产-基期经营负债)×收入增长率-预计销售收入×预计销售净利率×(1-股利支付率)=(29760-9920)×20%-59520×7.9%×(1-40%)=1146.75(万元)

或者:外部融资额=(预计净经营资产-基期净经营资产)-预计销售收入×预计销售净利率×(1-股利支付率)=[(35712-11904)-(29760-9920)]-59520×7.9%×(1-40%)=1146.75(万元)

(3) 解决企业资金需求有三种途径:一是动用金融资产;二是增加内部留存收益;三是外部融资。如果企业没有可动用的金融资产,且不能或不打算从外部融资,则只能靠内部积累,此时的销售增长率称为内含增长率。(2 分)

② 销售净利润(或销售净利率)的预测存在错误。总销售净利率水平与上年持平,但各业务板块的利润水平应该是不同的,而不应该都是 7.9%的净利率。

小王应当按照各业务板块的特点来预测它们各自的利润水平,比如专用机械的利润率应高于通用机械。(1 分)

③ 应收账款的预测存在错误。小王假设应收账款保持上年的余额水平不变,该假设是缺乏依据的。小王应按照销售百分比来预测应收账款余额。(1 分)

④ 固定资产的预测存在错误。小王假设固定资产不增不减,余额减少仅为折旧所致,这一假设没有考虑到生产线已经满负荷运行这一事实,由于 20%的销售增长主要来自于销量增长,那么产量也会相应增长,如果生产线目前已经满负荷运行,那么新增固定资产会是更合理的假设。(1 分)

(2) 外部融资额=经营资产销售百分比×销售收入增加-经营负债百分比×销售收入增加-预计销售收入×预计销售净利率×(1-股利支付率)=60%×(59520-49600)-20%×(59520-49600)-59520×7.9%×(1-40%)=1146.75(万元)(2 分)

或者:外部融资额=(基期经营资产-基期经营负债)×收入增长率-预计销售收入×预计销售净利率×(1-股利支付率)=(29760-9920)×20%-59520×7.9%×(1-40%)=1146.75(万元)

或者:外部融资额=(预计净经营资产-基期净经营资产)-预计销售收入×预计销售净利率×(1-股利支付率)=[(35712-11904)-(29760-9920)]-59520×7.9%×(1-40%)=1146.75(万元)

(3) 解决企业资金需求有三种途径:一是动用金融资产;二是增加内部留存收益;三是外部融资。如果企业没有可动用的金融资产,且不能或不打算从外部融资,则只能靠内部积累,此时的销售增长率称为内含增长率。(2 分)

在确定是否能够利用内部审计的工作以实现审计目的时,注册会计师应当评价的因素不包括( )。

A.内部审计在被审计单位中的地位

B.内部审计人员的胜任能力

C.内部审计是否采用系统、规范化的方法

D.内部审计的工作对注册会计师审计程序的性质、时间安排和范围产生的预期影响

B.内部审计人员的胜任能力

C.内部审计是否采用系统、规范化的方法

D.内部审计的工作对注册会计师审计程序的性质、时间安排和范围产生的预期影响

答案:D

解析:

选项A、选项B和选项C均属于在确定是否能够利用内部审计的工作以实现审计目的时,注册会计师应当评价的因素。

2×18年12月31日,三洋公司对一条存在减值迹象的生产线进行减值测试,该生产线由A、B、C三台设备组成,且这三台设备被认定为一个资产组。计提减值前,A、B、C三台设备的账面价值分别为80万元、100万元、70万元,三台设备的使用寿命相等。减值测试表明,A设备的公允价值减去处置费用后的净额为70万元,B和C设备均无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值;该生产线的可收回金额为200万元。不考虑其他因素,2×18年年末A设备应确认的减值损失为( )万元。

A.17

B.16

C.23

D.32

B.16

C.23

D.32

答案:B

解析:

该生产线的可收回金额为200万元,小于其账面价值250万元(80+100+70),2×18年年末该生产线应确认的减值损失=250-200=50(万元)。A设备的减值分摊比例=80/(80+100+70)×100%=32%,按照分摊比例,A设备应分摊的减值损失=50×32%=16(万元);分摊减值损失后的A设备账面价值为64万元(80-16),低于A设备的公允价值减去处置费用后的净额70万元,所以A设备应确认减值损失10万元(80-70)。

@##

@##

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-12

- 2021-10-18

- 2021-10-19

- 2021-01-16

- 2021-04-16

- 2021-03-07

- 2021-07-22

- 2021-02-26

- 2021-09-11

- 2021-07-16

- 2021-02-11

- 2021-07-29

- 2021-01-29

- 2021-03-18

- 2021-10-18

- 2021-02-11

- 2021-03-08

- 2021-10-16

- 2021-01-02

- 2021-02-11

- 2021-10-19

- 2021-03-03

- 2021-07-11

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-11-09

- 2021-11-22

- 2021-02-11

- 2021-10-14