机考cpa可以自带计算器吗

发布时间:2021-01-17

机考cpa可以自带计算器吗

最佳答案

机考cpa可以自带计算器。但是考生携带的计算器不能有文字储存及显示和录放功能,一般的科学计算器是可以使用的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司资料如下:2×20年1月1日设立了一项设定受益计划,并于当日开始实施,该设定受益计划规定:

(1)甲公司向所有在职员工提供统筹外补充退休金,这些职工在退休后每年可以额外获得10万元退休金,直至去世。

(2)职工获得该额外退休金基于自该计划开始日起为公司提供的服务,而且应当自该设定受益计划开始日起一直为公司服务至退休。

符合计划的职工为600名,当前平均年龄为40岁,退休年龄为60岁,还可以为公司服务20年。假定在退休前无人离职,退休后平均剩余寿命为15年。假定适用的折现率为10%。并且假定不考虑未来通货膨胀影响等其他因素。【注:(P/A,10%,15)=7.606;(P/F,10%,19)=0.1635;(P/F,10%,18)=0.1799;(P/F,10%,17)=0.1978;(P/F,10%,17)=0.1978】

要求:

(1)计算甲公司2×20年1月1日该600名职工退休后直至去世前企业将为其支付的累计退休福利在其退休时点的现值。

(2)计算600名职工2×20年至2×23年服务期间每期服务成本、利息费用,并编制相关会计分录。

(1)甲公司向所有在职员工提供统筹外补充退休金,这些职工在退休后每年可以额外获得10万元退休金,直至去世。

(2)职工获得该额外退休金基于自该计划开始日起为公司提供的服务,而且应当自该设定受益计划开始日起一直为公司服务至退休。

符合计划的职工为600名,当前平均年龄为40岁,退休年龄为60岁,还可以为公司服务20年。假定在退休前无人离职,退休后平均剩余寿命为15年。假定适用的折现率为10%。并且假定不考虑未来通货膨胀影响等其他因素。【注:(P/A,10%,15)=7.606;(P/F,10%,19)=0.1635;(P/F,10%,18)=0.1799;(P/F,10%,17)=0.1978;(P/F,10%,17)=0.1978】

要求:

(1)计算甲公司2×20年1月1日该600名职工退休后直至去世前企业将为其支付的累计退休福利在其退休时点的现值。

(2)计算600名职工2×20年至2×23年服务期间每期服务成本、利息费用,并编制相关会计分录。

答案:

解析:

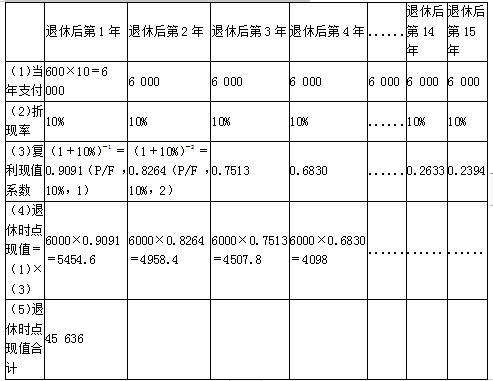

(1)甲公司2×20年1月1日该600名职工退休后直至去世前企业将为其支付的累计退休福利在其退休时点的现值,即设定受益计划义务的现值=600×10×7.606=45 636(万元);各年情况见表1:

表1 计算设定受益计划义务及其现值(单位:万元)

(2)①2×20年

当期服务成本=(45 636/20)÷(1+10%)19

=(45 636/20)×0.1635=373.07(万元)

借:管理费用(或相关资产成本) 373.07

贷:应付职工薪酬——设定受益计划义务 373.07

②2×21年

当期利息费用=373.07×10%=37.31(万元)

当期服务成本=(45 636/20)÷(1+10%)18

=(45 636/20)×0.1799=410.50(万元)

2×21年设定受益计划义务合计=373.07+37.31+410.50=820.88(万元)

借:财务费用(或相关资产成本) 37.31

贷:应付职工薪酬——设定受益计划义务 37.31

借:管理费用(或相关资产成本) 410.50

贷:应付职工薪酬——设定受益计划义务 410.50

③2×22年

当期利息费用=820.88×10%=82.09(万元)

当期服务成本=(45 636/20)÷(1+10%)17

=(45 636/20)×0.1978=451.34(万元)

2×22年设定受益计划义务合计=820.88+82.09+451.34=1354.31(万元)

借:财务费用(或相关资产成本) 82.09

贷:应付职工薪酬——设定受益计划义务 82.09

借:管理费用(或相关资产成本) 451.34

贷:应付职工薪酬——设定受益计划义务 451.34

(3)如果企业根据每期确认的设定受益计划义务提存资金,成立基金,并进行投资。则第1年末的基金金额为373.07万元,假定在第2年的利息收益为37.31万元。

借:应付职工薪酬——设定受益计划义务 37.31

贷:财务费用 37.31

表1 计算设定受益计划义务及其现值(单位:万元)

(2)①2×20年

当期服务成本=(45 636/20)÷(1+10%)19

=(45 636/20)×0.1635=373.07(万元)

借:管理费用(或相关资产成本) 373.07

贷:应付职工薪酬——设定受益计划义务 373.07

②2×21年

当期利息费用=373.07×10%=37.31(万元)

当期服务成本=(45 636/20)÷(1+10%)18

=(45 636/20)×0.1799=410.50(万元)

2×21年设定受益计划义务合计=373.07+37.31+410.50=820.88(万元)

借:财务费用(或相关资产成本) 37.31

贷:应付职工薪酬——设定受益计划义务 37.31

借:管理费用(或相关资产成本) 410.50

贷:应付职工薪酬——设定受益计划义务 410.50

③2×22年

当期利息费用=820.88×10%=82.09(万元)

当期服务成本=(45 636/20)÷(1+10%)17

=(45 636/20)×0.1978=451.34(万元)

2×22年设定受益计划义务合计=820.88+82.09+451.34=1354.31(万元)

借:财务费用(或相关资产成本) 82.09

贷:应付职工薪酬——设定受益计划义务 82.09

借:管理费用(或相关资产成本) 451.34

贷:应付职工薪酬——设定受益计划义务 451.34

(3)如果企业根据每期确认的设定受益计划义务提存资金,成立基金,并进行投资。则第1年末的基金金额为373.07万元,假定在第2年的利息收益为37.31万元。

借:应付职工薪酬——设定受益计划义务 37.31

贷:财务费用 37.31

某公司生产联产品甲和乙。2008年8月份发生联合加工成本800万元,分别生产了60吨的甲产品和40吨的乙产品,其中甲产品的价格为25万元/吨,乙产品的价格为35万元/吨,若采用售价法分配联合成本,则甲产品分配的联合成本为( )万元。

A.398.6691

B.498.3564

C.413.7931

D.432.7685

正确答案:C

甲产品分配的联合成本=(60×25)×800/(60×25+40×35)=413-7931(万元)。

甲产品分配的联合成本=(60×25)×800/(60×25+40×35)=413-7931(万元)。

盘点库存现金,不能实现的审计目标是( )。

A.确定库存现金在财务报表日是否确实存在,是否为被审计单位所有

B.确定在特定期间内发生的现金收支业务是否均已记录完毕

C.确定库存现金的余额是否正确

D.确定库存现金在报表上的披露是否恰当

B.确定在特定期间内发生的现金收支业务是否均已记录完毕

C.确定库存现金的余额是否正确

D.确定库存现金在报表上的披露是否恰当

答案:D

解析:

盘点库存现金能实现存在、完整性、权利和义务、计价等目标,但通过盘点现金无法验证库存现金在报表上的披露是否恰当。因此,选项D错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-02-01

- 2021-03-20

- 2021-03-04

- 2021-01-27

- 2021-10-18

- 2021-02-01

- 2021-10-18

- 2021-10-14

- 2021-01-26

- 2021-10-18

- 2021-10-17

- 2021-07-11

- 2021-02-11

- 2021-02-25

- 2021-07-09

- 2021-03-04

- 2021-05-11

- 2021-10-20

- 2021-12-19

- 2021-07-09

- 2021-01-30

- 2021-08-21

- 2021-02-03

- 2021-10-14

- 2021-03-26

- 2021-10-26

- 2021-01-31

- 2021-10-14

- 2021-07-09