目前从事设计师,听说注册会计师就业前景很好,不...

发布时间:2021-10-19

目前从事设计师,听说注册会计师就业前景很好,不知道含金量怎么样呢?

最佳答案

我也是看中了它的含金量才考的,在市场经济中,注会是一门很重要的证书,而且注会的含金量高,只是我国在这方面的人才资源仍然很稀缺。所以报考注会的人数一直有增未减。距离2019年的注会考试还有一个月。那么,打算参加2019年的考生们就会问了,注会的就业前景怎么样,注会含金量有多高呢?一、注会的就业前景注会分非执业会员和执业会员。通过注册会计师考试全科成绩合格者,可申请加入注册会计师协会成为非执业会员,但不能执业。加入一家会计师事务所,具有两年审计工作经验,才能申请成为注册会计师,方可执行注册会计师业务。注会是进入理想企业的“敲门砖”,对于刚进入社会参加工作的人,有了注会证书,可能获得一个不错的就业机会。1.四大会计师事务所在所有会计师事务所里,很多会计人员都想进入四大。四大的名声很好,在这工作几年后,会有个不错的发展空间。不管是工作环境,还是薪资待遇,还是公司业务水平,四大都是毫无疑问的站在第一梯队上。2.国有大中型企业能进入国有大中型企业,这会是个不错的工作机会。在企业,可以积累工作经验,也能养活自己。一般第一年的工资是在5-8万元。如果是注会持证人,其后的工资涨幅也会很大。据相关数据显示,很多总监或经理的年薪大概是在30万。3、内资会计事务所应届毕业生的话,可以一边积累工作经验,一边去高顿报个CPA培训班,对自己的职业生涯帮助很大。注会持证人的年薪是25-35万元。在工作强度上,在内资工作相比四大要低一些。这个待遇还是挺不错的。二、注会的含金量高我们都知道注会的考试的难度算是所有证书里面难度最大的了,每年注会专业阶段考试各科的通过率一般是10%-20%。虽然每年报考人数有很多,但最后通过全部科目考试的人数是很少的。所以,能考下注会,首先就证明自己的个人能力和学习能力并不差。如果成为签字注册会计师,在事务所工作有签字权,这也是是一种身份的象征。像很多金融圈人士在向别人介绍自己的时候,名片上除了职务,还会写上注册会计师。考过注会,月薪过万不是梦,拿下注会,高职岗位任你选”,近年来,注会含金量高一直被大家广泛地讨论。对于以后想从事财会行业的人员来说,把考取注会证书当作自己的奋斗目标,是个不错的选择。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)李某每月工资为18000元;每月缴纳“三险一金”共计3500元;李某每月均购买具有“税优识别码”的商业健康险,月支出200元。

(2)3月将本人一部长篇小说手稿的著作权拍卖取得收入5万元,同时拍卖一幅名人书法作品取得收入35万元。经税务机关确认,所拍卖的书法作品原值及相关费用为20万元。

(3)5月受邀为某企业家培训班讲课两天,取得讲课费3万元。

(4)8月转让上月购入的境内某上市公司股票,扣除印花税和交易手续费等,净盈利金额5320.56元。

要求:根据上述资料,假设无其他收入及扣除项目,按序号回答下列问题。如有计算,每问需计算出合计数。

(1)计算长篇小说手稿著作权拍卖收入应预扣预缴的个人所得税。

(2)计算书法作品拍卖所得应缴纳的个人所得税。

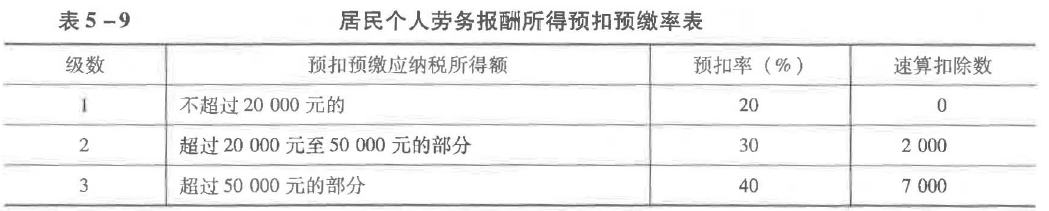

(3)计算讲课费收入应预扣预缴的个人所得税。

(4)计算销售股票净盈利应缴纳的个人所得税。

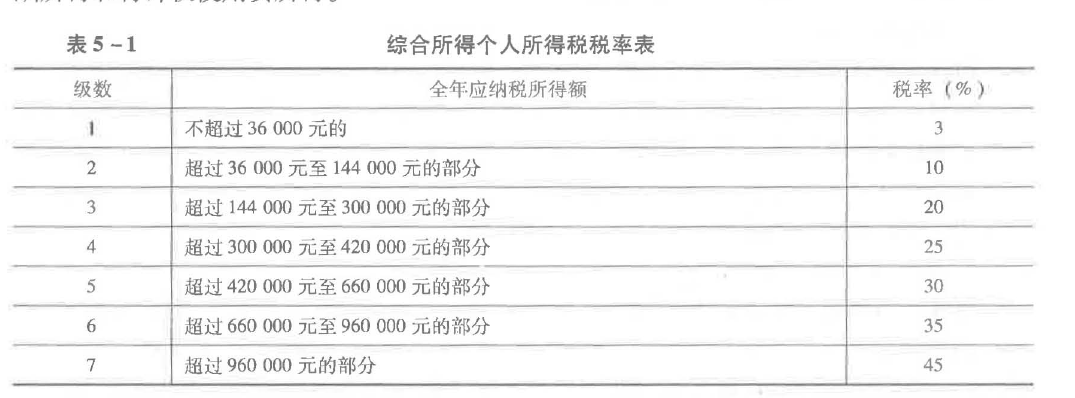

(5)计算张先生2019年综合所得的应纳税所得额。

(2)书法作品拍卖所得应缴纳的个人所得税=(350 000-200 000)×20%=30 000(元)

(3)讲课费收入应预扣预缴的个人所得税=30 000×(1-20%)×30%-2 000=5 200(元)

(4)个人转让境内上市公司股票,暂不征收个人所得税。

销售股票净盈利应缴纳的个人所得税=0。

(5)综合所得收入额=18 000×12+50 000×(1-20%)+30 000×(1-20%)=280 000(元)

专项扣除=3 500×12=42 000(元)

其他扣除(商业健康险)=200×12=2400(元)

综合所得的应纳税所得额=280 000-60 000-42 000-2 400=175 600(元)

2008 年 4月 10日,不知甲、丁之间已签订房屋买卖合同的戊向甲表示愿以 650万元的价格购买其房屋。甲同意,即刻与戊订立了房屋买卖合同。戊于次日付清了全部房款。双方于 4月 15日办理完毕过户登记手续。

4 月 20日,丁出差归来,要求甲尽快办理房屋过户手续。甲告知丁已将房屋卖给他人,愿意退还丁 600万元并要求解除合同。丁当即拒绝,坚持要甲办理过户手续。 2008年 5月 10日,丁在确悉房屋已过户至戊名下时,以自己与甲订约在先,甲、戊之间的房屋买卖合同无效为由,要求甲、戊退还房屋。戊则认为,由于甲、丁未办理房屋过户手续,所以他们之间的房屋买卖合同尚未发生效力。

1.甲与丁之间的房屋买卖合同是否发生效力?并说明理由。

2.戊是否取得了房屋所有权 ?并说明理由。

3.丁若请求人民法院判决甲返还房屋,能否得到支持?并说明理由。

2.戊取得了房屋所有权。根据规定,不动产物权的设立、变更、转让和消灭,经依法登记后发生效力。在本题中,甲和戊于 4月 15日办理了过户登记手续,戊自 4月 15日起依法取得了该房屋的所有权。

3.丁的主张不能得到支持。根据规定,在出卖人就同一标的物订立多重买卖合同的情形,如果合同均不具有《合同法》第 52条规定的无效情形,买受人因不能按照合同约定取得标的物的所有权,可以请求追究出卖人的违约责任。在本题中,由于戊已经依法取得该房屋的所有权,丁不能请求甲返还房屋,但有权要求甲承担违约责任。

B.摊余价值

C.协议价格

D.市场价格

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-10-17

- 2021-05-29

- 2021-07-27

- 2021-02-11

- 2021-03-01

- 2021-03-03

- 2021-02-11

- 2021-12-29

- 2021-09-09

- 2021-02-27

- 2021-02-11

- 2021-10-20

- 2021-07-16

- 2021-02-11

- 2021-12-13

- 2021-10-20

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-01-16

- 2021-02-11

- 2021-10-17

- 2021-07-04

- 2021-10-17

- 2021-07-14