注会考试该如何复习?

发布时间:2021-10-18

注会考试该如何复习?

最佳答案

会计和审计是CPA的两座大山,也是书最厚的两门,同时备考这两门,需要相对比较多的时间。给你说说我学习的建议,两种模式都可以选择,主要看自己的习惯:

1.同时备考,就是两门课程同时进行,这个是我的备考习惯,比如上午看会计,下午看审计,或者今天看会计明天看审计(主要看自己的时间安排)

2.集中先学一门,我建议是会计,会计是理解性的,记忆的较少,审计背诵的比较多可以安排在后面,等会计基础班学习过后,开始集中学审计,然后会计也能完全放下,要结合习题做练习,一天或者两天做一套章节练习题巩固。

然后就是这两门的备考方法。

1.会计主要是理解性的,初次学习刚开始会有些吃力,尤其是长投与合并报表,需要反复学习多次,好多人都在最初的阶段就放弃了,其实没必要,一次不懂就先放放,学其他比较简单的章节,然后重复多次,自然会有效果,想我当年合并报表也至少看了5次。

2.审计主要难在准则语言晦涩,这个你需要选择一个适合的老师的课程,带你理解其中的含义,入了门就好多了,好多同学都推荐子琪老师讲的不错,你可以试听下,另外审计还有一个特点是记忆的比较多,所以备考后期的时候,主要精力应该放在审计的记忆上。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业2008年末的所有者权益为2400万元,可持续增长率为10%。该企业2009年的销售增长率等于2008年的可持续增长率,其经营效率和财务政策与上年相同,且没有增发新股和回购股票。若2009年的净利润为600万元,则其股利支付率是( )。

A.30%

B.40%

C.50%

D.60%

【正确答案】:D

【答案解析】:根据题意可知,本题2009年实现了可持续增长,所有者权益增长率=可持续增长率=10%,所有者权益增加=2400×10%=240(万元)=2009年收益留存,所以股利支付额=600-240=360(万元),所以股利支付率=360/600=60%。

【该题针对“可持续增长率”知识点进行考核】

B.根据预计应付账款/销售百分比和预计营业收入,可以预测应付账款的资金需求

C.根据预计金融资产/销售百分比和预计营业收入,可以预测可动用的金融资产

D.根据预计营业净利率和预计营业收入,可以预测净利润

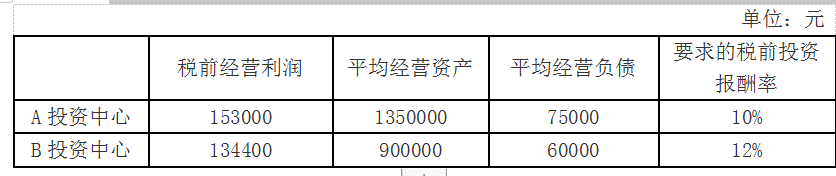

要求:

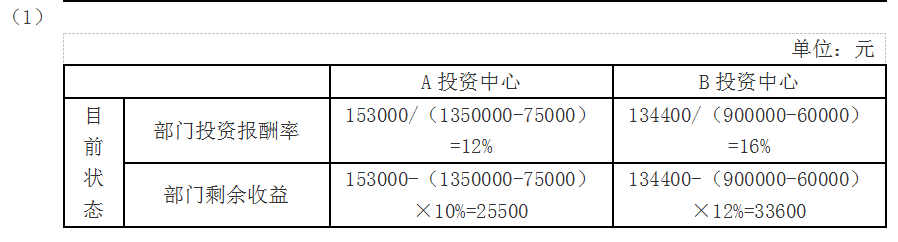

(1)分别计算A、B两个投资中心的部门投资报酬率和部门剩余收益(结果填入下方表格中,不用列出计算过程)。

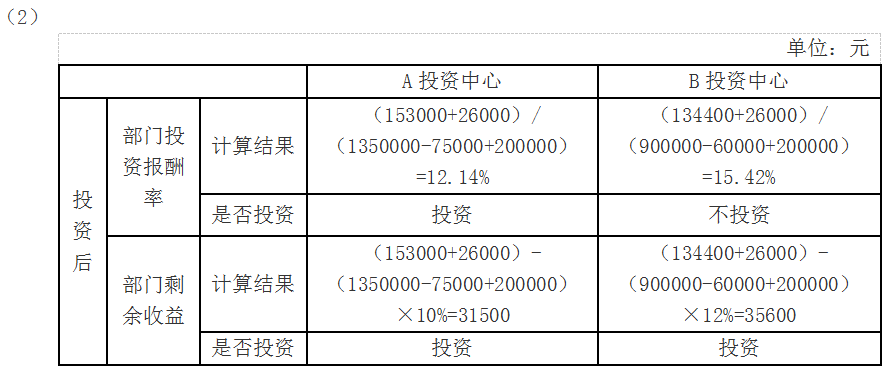

(2)假定公司现有一投资机会,投资额20万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益;分析如果公司分别采用投资报酬率和剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)。

(3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

(3)①用部门投资报酬率来评价投资中心业绩的优点:它是根据现有的会计资料计算的,比较客观,可用于部门之间以及不同行业之间的比较。投资人非常关心这个指标,公司总经理也十分关心这个指标,用它来评价每个部门的业绩,促使其提高本部门的投资报酬率,有助于提高整个公司的投资报酬率。部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门经营状况作出评价。

缺点:部门经理会产生“次优化”行为,使部门的业绩获得较好评价,但却伤害了公司整体的利益。

②用部门剩余收益来评价投资中心业绩有的优点:主要优点是与增加股东财富的目标一致;可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

缺点:剩余收益指标是一个绝对数指标,因此不便于不同规模的公司和部门的比较,使其有用性下降。

B.谁的钱进谁的账,由谁支配。

C.银行不垫款。

D.文明服务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-08

- 2021-10-17

- 2021-03-07

- 2021-10-18

- 2021-08-10

- 2021-10-17

- 2021-03-08

- 2021-01-28

- 2021-03-29

- 2021-10-17

- 2021-02-13

- 2021-07-20

- 2021-10-14

- 2021-10-16

- 2021-01-31

- 2021-03-04

- 2021-02-11

- 2021-12-15

- 2021-03-05

- 2021-07-09

- 2021-03-08

- 2021-10-18

- 2021-07-28

- 2021-02-11

- 2021-03-09

- 2021-01-30

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-02-11