老师,实体现金流怎...

发布时间:2021-04-16

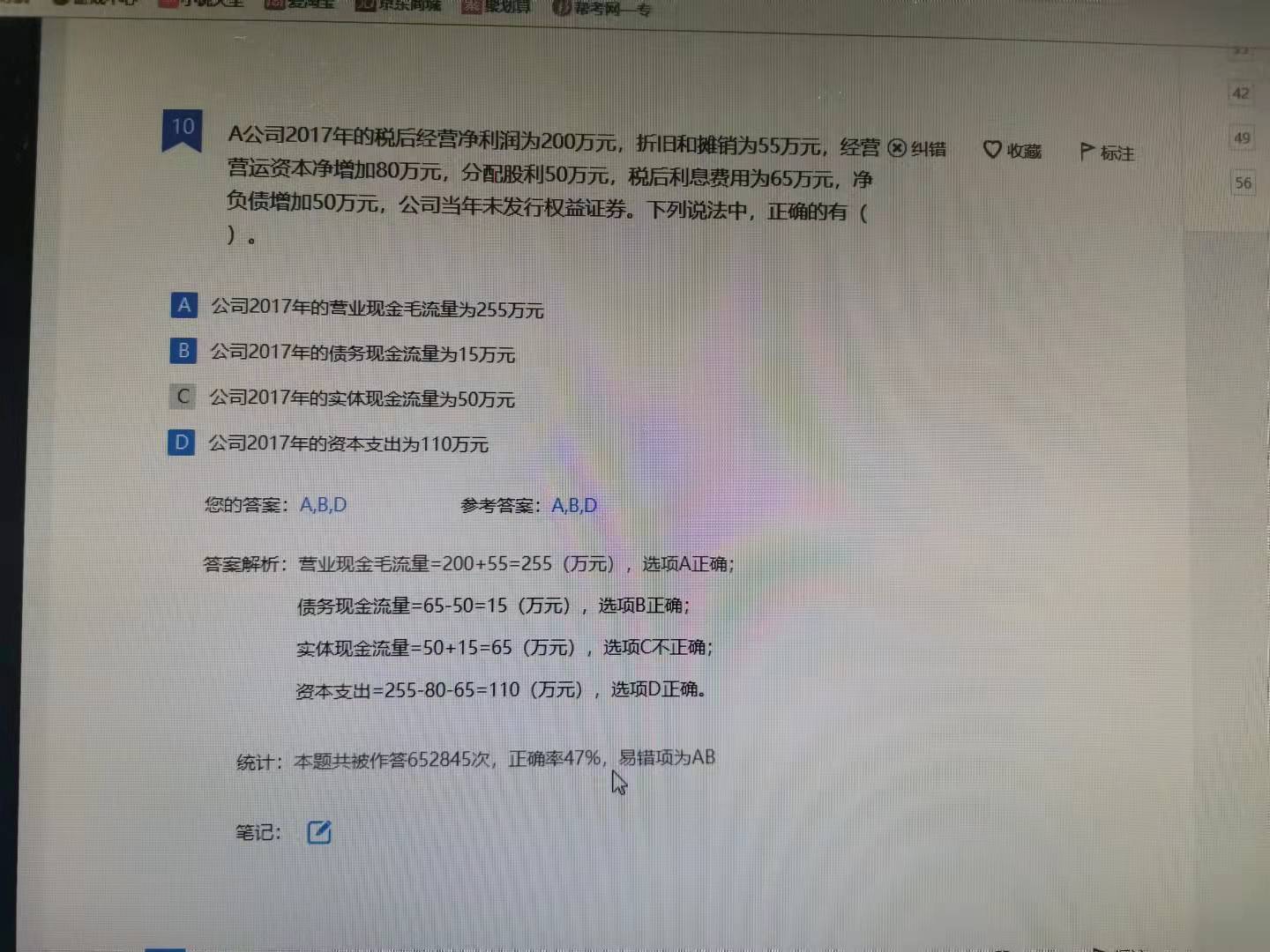

老师,实体现金流怎么算的,实体现金流=股权现金流+债务现金流,股权现金流=50吗,怎么算出来的?

最佳答案

同学,您好,很高兴为您服务!

股权现金流=股利分配-股权资本净增加;这里股权资本净增加为0;则股权现金流=股利=50

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

为了获取对工作底稿的更多接触机会,ABC会计师事务所不能同意前任注册会计师在自己查阅工作底稿过程中做出限制的是( )。 A.不将查阅工作底稿获取的信息用于其他任何目的 B.在查阅工作底稿后,不对任何人做出关于前任注册会计师的审计是否遵循了审计准则的口头或书面评论 C.当涉及前任注册会计师的审计质量时,后任注册会计师不应提供任何专家证同、诉讼服务或承接关于前任注册会计师审计质量的评论业务 D.向前任注册会计师通报甲公司审计业务的执行情况

后任注册会计师没有义务向前任注册会计师通报审计业务的执行情况,因此D是恰当的。

B.养老院

C.港口

D.省政府批准成立的技工学校

【记忆口诀】通往港口的航道有只铁公机

B.检查生产记录

C.检查仓库入库记录

D.向第三方函证

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-02-16

- 2021-01-06

- 2021-06-24

- 2021-03-05

- 2021-12-06

- 2021-02-11

- 2021-01-07

- 2021-10-14

- 2021-01-17

- 2021-07-09

- 2021-12-17

- 2021-03-05

- 2021-07-31

- 2021-03-11

- 2021-07-14

- 2021-11-30

- 2021-01-30

- 2021-02-04

- 2021-01-10

- 2021-10-18

- 2021-08-02

- 2021-12-01

- 2021-02-13

- 2021-12-30

- 2021-05-09

- 2021-11-17

- 2021-10-18

- 2021-01-17

- 2021-07-07