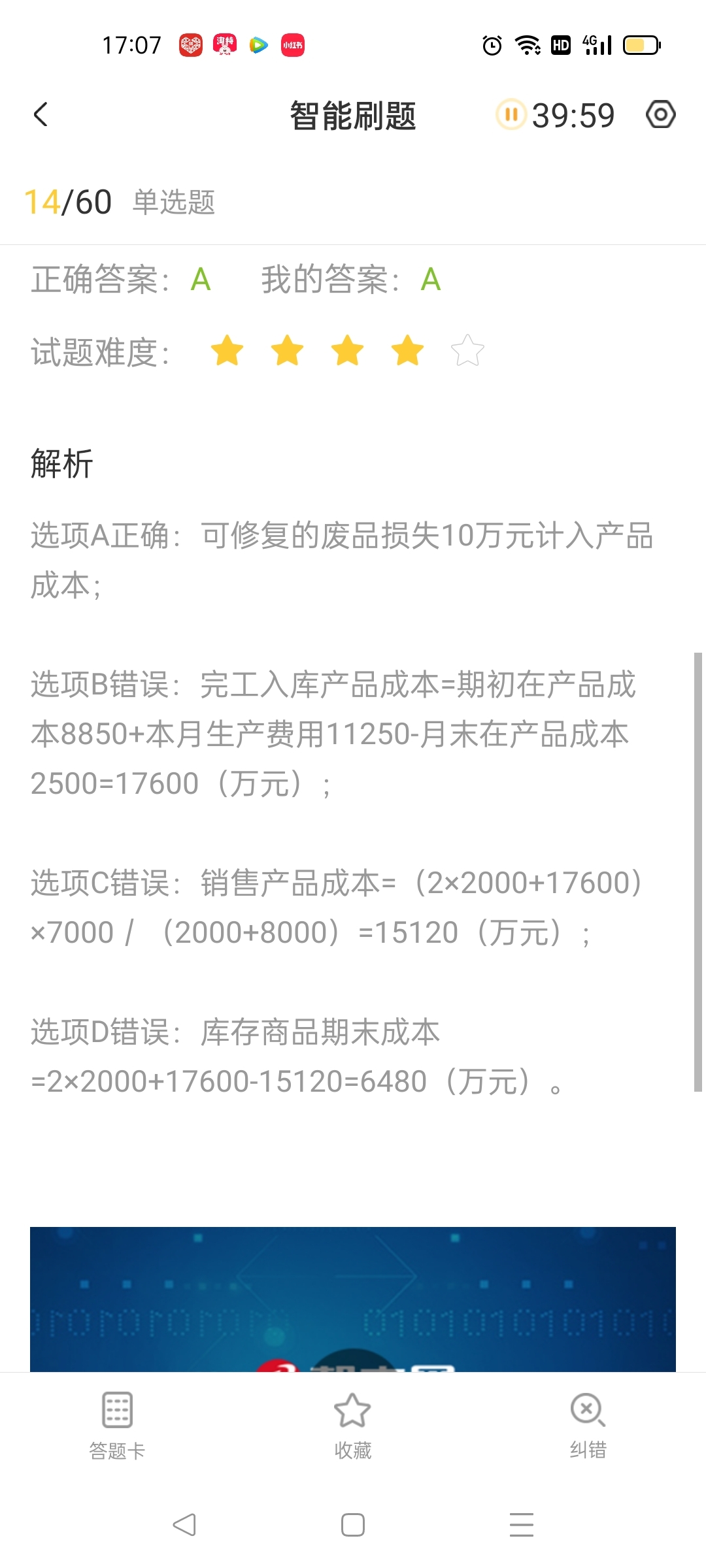

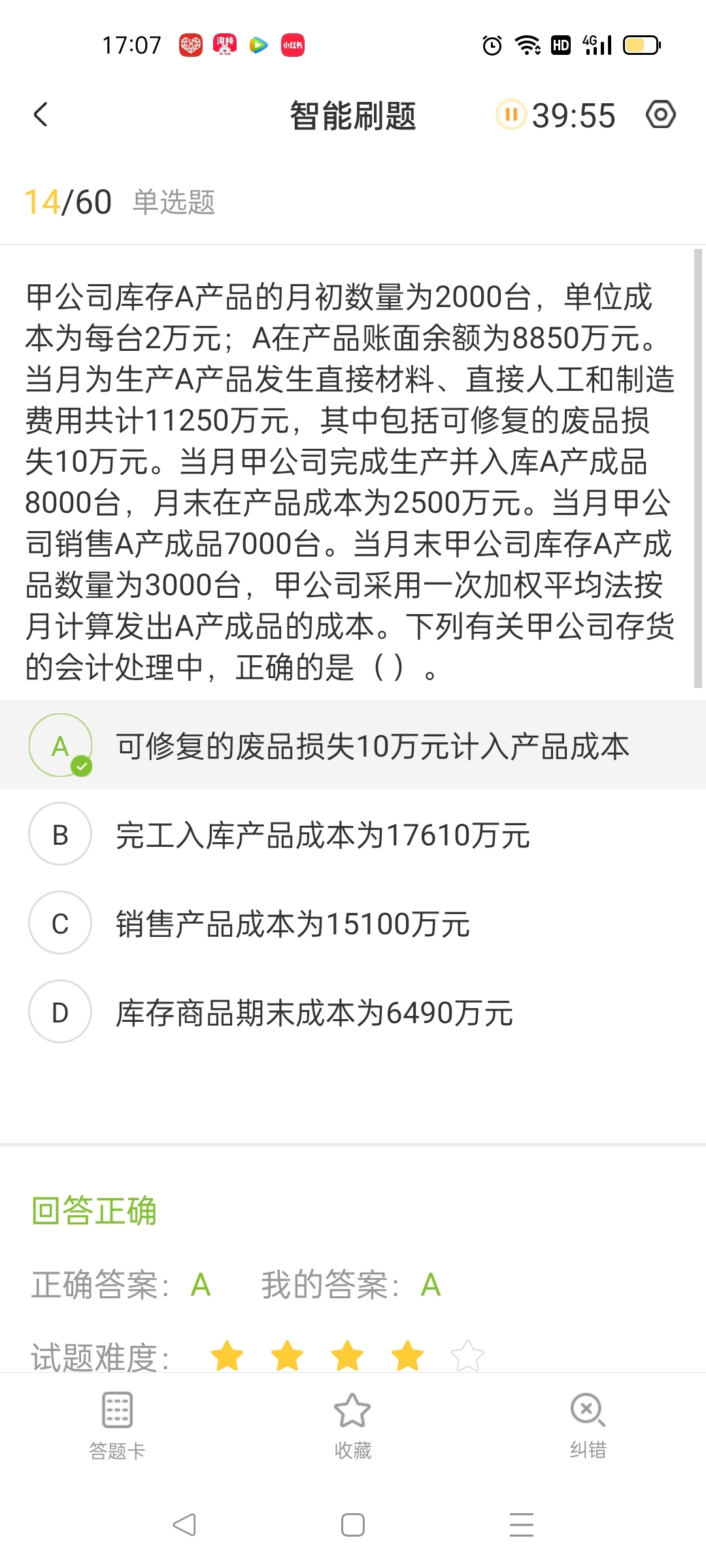

选项C不太理解,麻烦老师帮看看

发布时间:2021-04-16

选项C不太理解,麻烦老师帮看看

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

总成本=月初+本期入库=2×2000+17600=21600

销售部分结转成本:21600×7000/(2000+8000)=15120(万元)

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

如果企业资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量,负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量,其所采用的会计计量属性为( )。

A.可变现净值

B.重置成本

C.现值

D.公允价值

B.重置成本

C.现值

D.公允价值

答案:B

解析:

在重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量,负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量,所以选项B符合题意。

下列各项关于现金折扣会计处理的表述中,正确的是()。

A.现金折扣在实际发生时计入财务费用

B.现金折扣在实际发生时计入销售费用

C.现金折扣在确认销售收入时计入财务费用

D.现金折扣在确认销售收入时计入销售费用

正确答案:A

收入的金额不扣除现金折扣,实际发生时计入财务费用,因此选项BCD的说法不正确。

【点评】本题目考核的是2009年注册会计师考试《会计》教材第11章“现金折扣”知识点。

【点评】本题目考核的是2009年注册会计师考试《会计》教材第11章“现金折扣”知识点。

2013年9月30日租赁期满,下列关于甲公司转换日的会计处理,正确的有( )。

A.固定资产的入账价值为公允价值99000万元

B.固定资产的入账价值为原账面价值60000万元

C.确认公允价值变动收益3000万元

D.确认资本公积3000万元

E.冲减原投资性房地产的账面价值96000万元

正确答案:ACE

解析:转换日的分录为:

借:固定资产——写字楼 99000

贷:投资性房地产——成本 90000

——公允价值变动 6000

公允价值变动损益 3000

所以选项ACE符合题意。

解析:转换日的分录为:

借:固定资产——写字楼 99000

贷:投资性房地产——成本 90000

——公允价值变动 6000

公允价值变动损益 3000

所以选项ACE符合题意。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-01

- 2021-03-07

- 2021-10-20

- 2021-10-18

- 2021-10-14

- 2021-06-03

- 2021-02-03

- 2021-12-24

- 2021-12-17

- 2021-10-30

- 2021-10-15

- 2021-01-10

- 2021-10-17

- 2021-11-15

- 2021-11-30

- 2021-02-26

- 2021-11-30

- 2021-03-03

- 2021-02-11

- 2021-02-28

- 2021-12-10

- 2021-12-24

- 2021-03-08

- 2021-03-05

- 2021-02-23

- 2021-02-11

- 2021-01-22

- 2021-03-03

- 2021-08-25

- 2021-03-08