关于税法课程中增值税率不同法人类型13%,9%...

发布时间:2021-02-14

关于税法课程中增值税率不同法人类型13%,9%,3%,17%等分别指的是哪种?还有没有其他的税率,课程中老师直接就写出来了,这个如何快速记忆呢?

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.3.2

C.4.6

D.5.7

B.向客户开具账单

C.客户提出订货要求

D.编制销售单

某商贸公司具有进出口经营权,2008年12月相关经营业务如下:

(1)进口化妆品一批,支付国外的买价220万元、境内复制权费6万元、国外的经纪费4万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元;

(2)进口设备一套,境外成交价300万美元(1美元=6.8元人民币),进口货物的运费、保险费无法确定,同期运输业公布的运费率为2%。支付境外包装材料0.8万美元,该企业在海关开具税款缴纳凭证后滞纳10天才缴纳税款;

(3)当月进口一辆豪华轿车,海关核定完税价格折合人民币18万元,海关核准该企业在货物达到前先行申报,申报之Et关税税率为18%,运输该车辆的运输工具申报进境之日的关税税率为20%。

(说明:假设本题中资料(1)、(2)涉及的关税税率均为20%,化妆品消费税税率30%)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算该公司业务(1)应缴纳的关税、消费税、增值税;

(2)计算该公司业务(2)应缴纳的关税、增值税以及相应的滞纳金;

(3)计算该公司业务(3)应缴纳的关税。

(1)进口货物的在境内的复制权费不得计入完税价格;国外经纪费(属于双方的经纪人)计入完税价格;支付运抵我国海关地前的费用应计入完税价格。

第一笔业务的关税=(220+4+20+11)×20%=51(万元)

进口化妆品组成计税价格=(220+4+20+11+51)÷(1-30%)=437.14(万元)

进口化妆品的消费税=437.14×30%=131.14(万元)

进口化妆品的增值税=437.14×17%=74.31(万元)

(2)保险费=300×6.8×(1+2%)×3‰=6.24(万元)

关税完税价格=300×6.8×(1+2%)+6.24+0.8×8.5=2092.48(万元)

应缴纳进口关税=2092.48×20%=418.50(万元)

关税滞纳金=418.50×0.5%o×10=2.09(万元)

应缴纳进口增值税=(2092.48+418.50)×17%=426.87(万元)

增值税滞纳金=426.87×0.5‰×10=2.13(万元)

(3)应缴纳的关税=18×20%=3.6(万元)

进口货物到达前经核准先行申报,应当按装载货物的运输工具申报进口之日实施的税率征税。

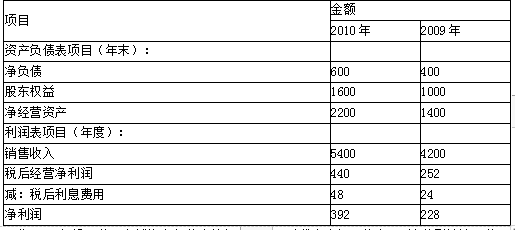

单位:万元

要求:(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,销售税后经营净利率至少应达到多少才能实现权益净利率目标?

净经营资产净利率=税后经营净利润/净经营资产= 252/1400×100%=18%

税后利息率=税后利息费用/净负债=24/400×100%=6%

经营差异率=净经营资产净利率-税后利息率=18%-6%=12%

杠杆贡献率=经营差异率×净财务杠杆=12%×(400/1000)=4.8%

2010年:净经营资产净利率=440/2200×100%=20%

税后利息率=48/600×100%=8%

经营差异率=20%-8%=12%

杠杆贡献率=12%×(600/1600)=4.5%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2009年权益净利率=18%+(18%-6%)×(400/1000)=22.8% (1)

替换净经营资产净利率:20%+(20%-6%)×(400/1000)=25.6% (2)

替换税后利息率:20%+(20%-8%)×(400/1000)=24.8% (3)

替换净财务杠杆:20%+(20%-8%)×(600/1600)=24.5% (4)

净经营资产净利率提高对于权益净利率变动影响=(2)-(1)=25.6%-22.8%=2.8%

税后利息率提高对于权益净利率变动影响=(3)-(2)=24.8%-25.6%=-0.8%

净财务杠杆下降对于权益净利率影响=(4)-(3)=24.5%-24.8%=-0.3%

2010年权益净利率-2009年权益净利率=24.5%-22.8%=1.7%

综上可知:

净经营资产净利率提高使得权益净利率提高2.8%,税后利息率提高导致权益净利率下降0.8%,净财务杠杆下降导致权益净利率下降0.3%。三者共同影响使得2010年权益净利率比2009年权益净利率提高1.7%。

(3)2011年净经营资产净利率+(2011年净经营资产净利率-8%)×(600/1600)=25%

解得:2011年净经营资产净利率=20.36%

2011年净经营资产净利率=净经营资产周转次数×销售税后经营净利率

2011年税后经营净利率=20.36%/3=6.79%

2011年销售税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-10-17

- 2021-02-11

- 2021-03-07

- 2021-01-26

- 2021-10-17

- 2021-01-16

- 2021-10-20

- 2021-10-17

- 2021-03-09

- 2021-12-28

- 2021-10-18

- 2021-11-26

- 2021-10-17

- 2021-10-18

- 2021-10-14

- 2021-02-11

- 2021-07-23

- 2021-03-10

- 2021-01-03

- 2021-02-11

- 2021-07-31

- 2021-03-04

- 2021-12-10

- 2021-04-15

- 2021-11-29

- 2021-02-28

- 2021-01-30

- 2021-03-07

- 2021-01-08