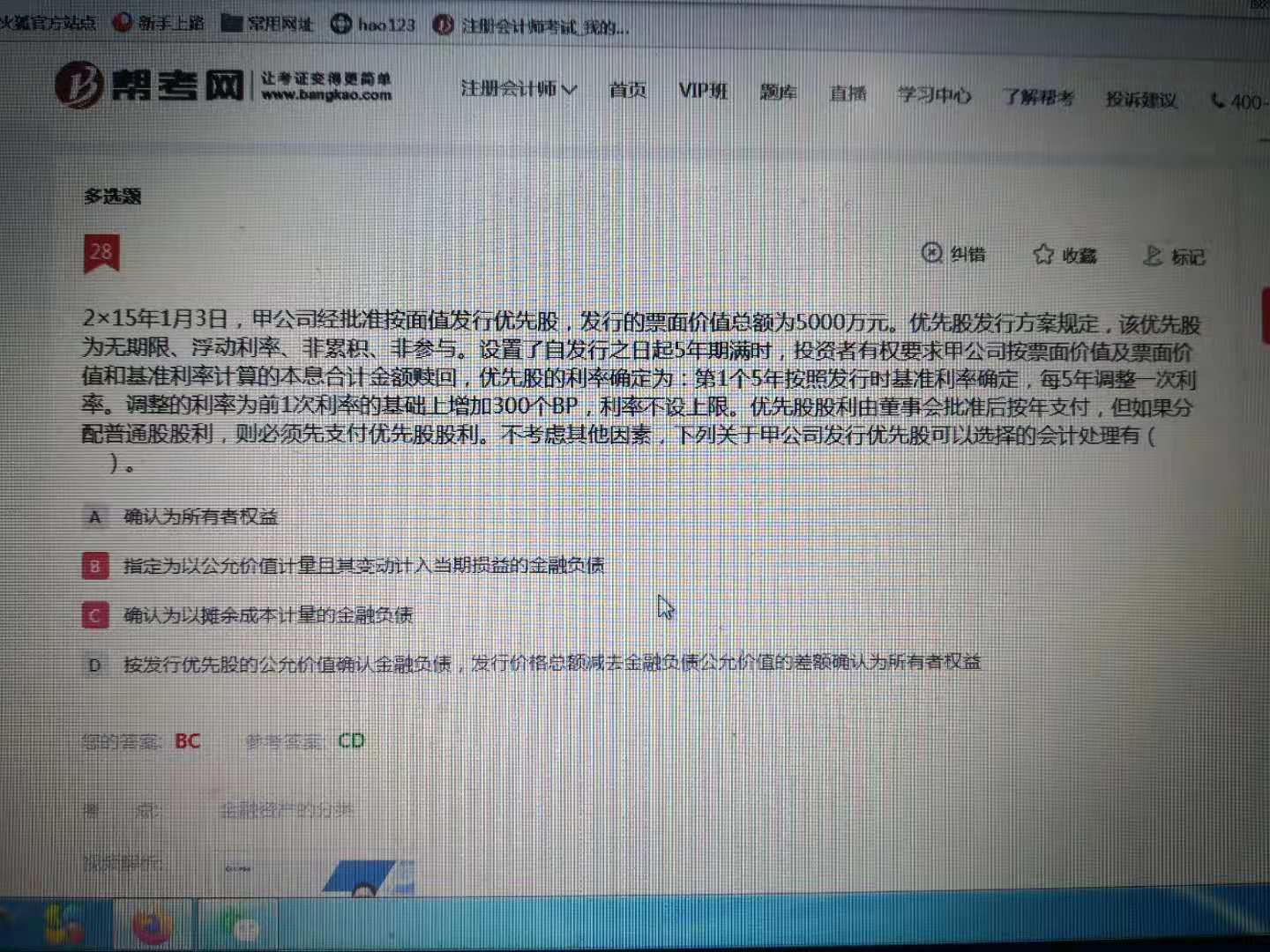

这题答案解析没看懂,这题有或有事项,所以无法确...

发布时间:2021-03-06

这题答案解析没看懂,这题有或有事项,所以无法确定公允价值我理解,但是摊余成本就能用了吗?实际利率怎么算?另外,发行价格和公允价格的差额为么计入所有者权益?

最佳答案

同学,您好,很高兴为您服务!

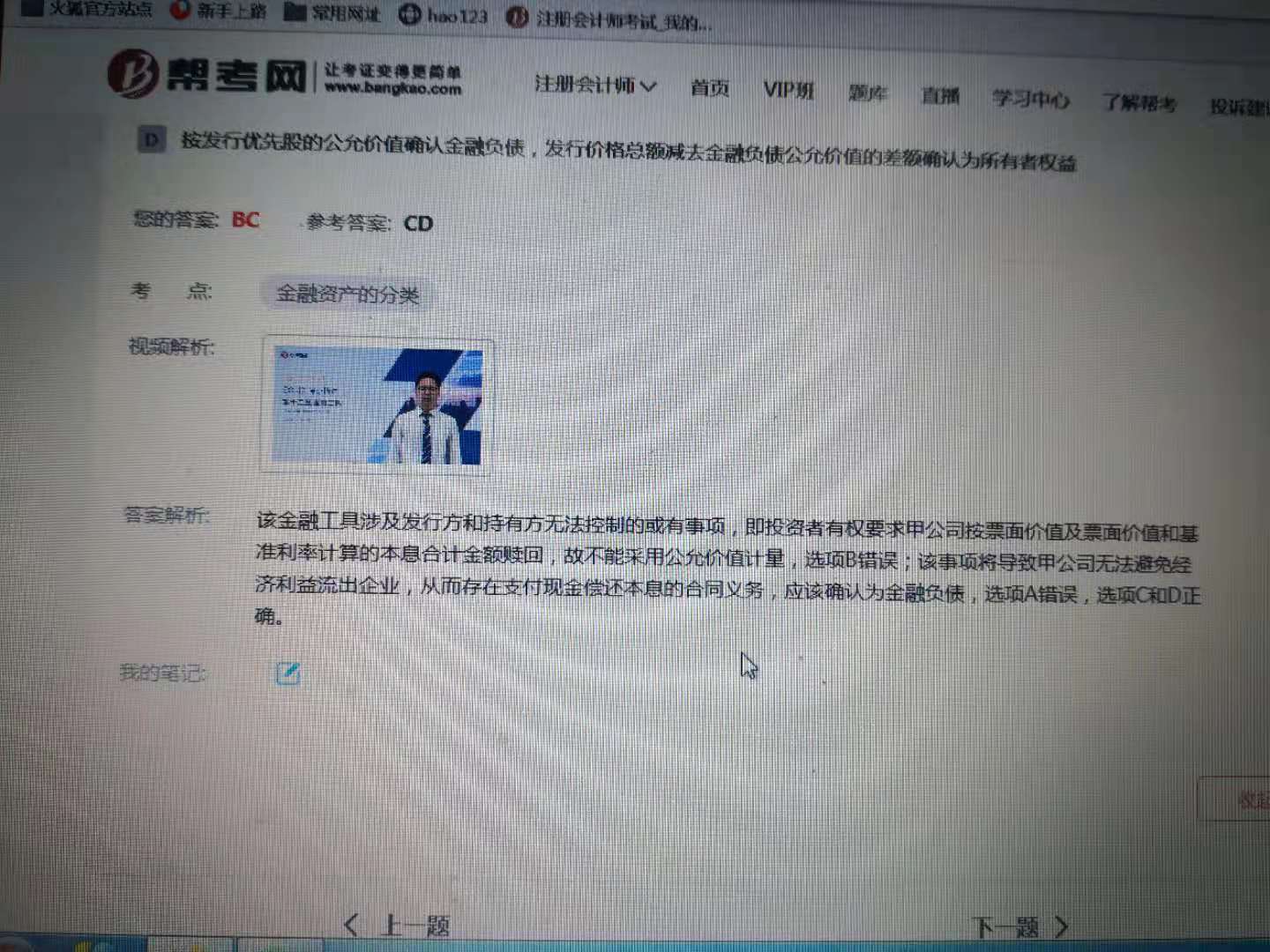

金融负债只有两类:以公允价值计量和以摊余成本计量。本题中不能采用公允价值计量,所以作为以摊余成本计量的金融负债。

发行价格总额减去负债成分的公允价值就是权益成分的初始金额,这部分是计入其他权益工具,所以是计入所有者权益。这部分可以参考可转换公司债券权益成分进行理解。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

推断错报通常是指( )。

A.通过测试样本估计出的总体的错报减去在测试中发现的已经识别的具体错报

B.毋庸置疑的错报

C.通过实质性分析程序推断出的估计错报

D.由于注册会计师认为管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政策而导致的差异

B.毋庸置疑的错报

C.通过实质性分析程序推断出的估计错报

D.由于注册会计师认为管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政策而导致的差异

答案:A

解析:

选项B为事实错报;选项D为判断错报。

根据公司法律制度的规定,下列有关有限责任公司监事会的表述中,正确的是( )。

A.监事会每年度至少召开2次会议

B.监事会会议由监事会主席召集和主持

C.监事任期为3年,连选可以连任

D.监事会决议应当经半数以上监事通过

正确答案:BCD

解析:①股份有限公司的监事会每6个月至少召开一次会议;②有限责任公司的监事会每年度至少召开一次会议。

解析:①股份有限公司的监事会每6个月至少召开一次会议;②有限责任公司的监事会每年度至少召开一次会议。

下列项目中不应终止运用套期会计的是( )。

A.因风险管理目标发生变化,导致套期关系不再满足风险管理目标

B.套期关系不再满足运用套期会计方法的其他条件

C.被套期项目与套期工具之间不再存在经济关系

D.终止套期会计可能会影响套期关系的一部分

B.套期关系不再满足运用套期会计方法的其他条件

C.被套期项目与套期工具之间不再存在经济关系

D.终止套期会计可能会影响套期关系的一部分

答案:D

解析:

终止套期会计可能会影响套期关系的整体或其中一部分,在仅影响其中一部分时,剩余未受影响的部分仍适用套期会计,选项D正确。

下列选项中,通常处于最差的现金流量状态的业务是( )。

A.明星业务

B.问题业务

C.瘦狗业务

D.现金牛业务

B.问题业务

C.瘦狗业务

D.现金牛业务

答案:B

解析:

问题业务,一方面所在产业的市场增长率高,需要企业大量投资以支持其生产经营活动,另一方面其相对市场占有率低,能够生成的资金很小,所以说这类业务通常处于最差的现金流量状态,选项B正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-27

- 2021-12-26

- 2021-10-19

- 2021-03-08

- 2021-03-03

- 2021-10-17

- 2021-09-04

- 2021-09-10

- 2021-08-31

- 2021-08-07

- 2021-10-18

- 2021-07-09

- 2021-02-11

- 2021-03-05

- 2021-02-11

- 2021-03-07

- 2021-08-29

- 2021-03-04

- 2021-10-18

- 2021-07-21

- 2021-12-10

- 2021-02-27

- 2021-02-11

- 2021-08-16

- 2021-12-20

- 2021-10-14

- 2021-02-11

- 2021-02-11

- 2021-07-09

- 2021-03-02