请问下老师,这两个题目对坏账准备的处理怎么不一...

发布时间:2021-03-03

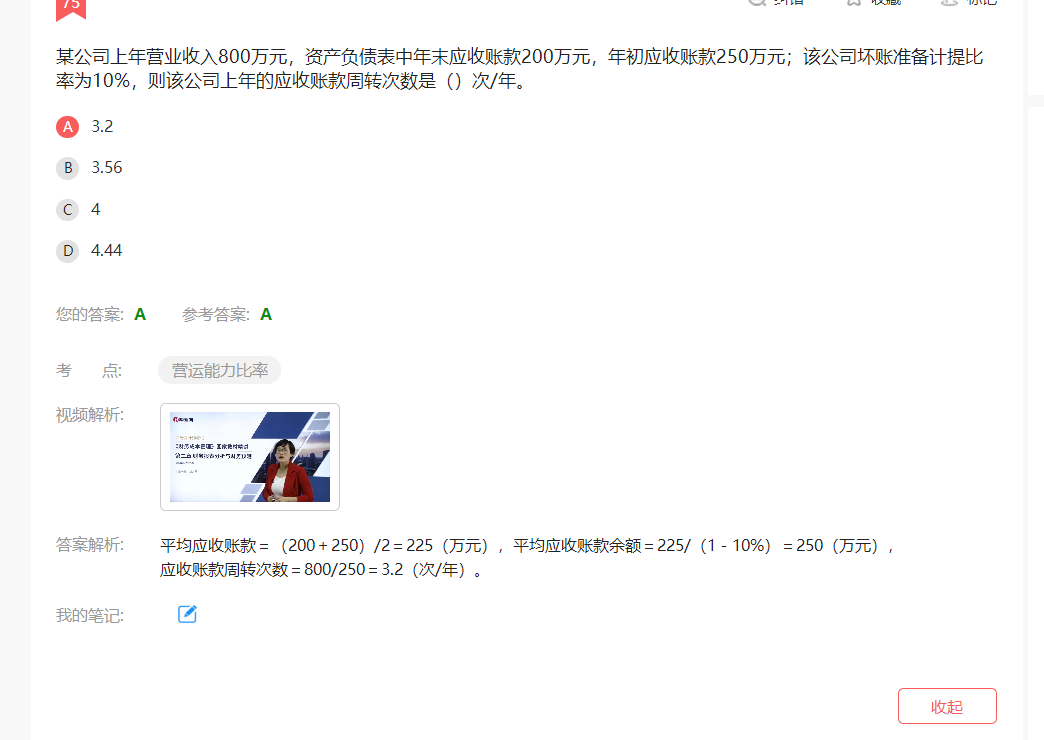

请问下老师,这两个题目对坏账准备的处理怎么不一样呀? 坏账的话,为什么一个是加上,一个是减去呀

最佳答案

同学,您好,很高兴为您服务!

计算应收账款周转次数时,不应考虑坏账准备,要用没有计提坏账准备之前的应收账款额来进行计算。

225/(1-10%)是还原为没有计提坏账之前的应收账款额,不是减去。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

两种债券的面值、到期时间和票面利率相同,一年内复利次数多的债券实际周期利率较高。()

答案:错

解析:

本题考核的知识点是“对债券的实际周期率概念的理解”。需要注意:“债券的实际周期利率”不是“债券的实际年利率”,债券的实际周期利率=债券的名义利率/年内复利次数=债券的票面利率/年内复利次数。

根据现行车辆购置税规定,下列说法错误的是( )。

A.购买自用摩托车的计税依据是支付的全部价款和价外费用(不含增值税)

B.车辆购置税的最低计税价格由国家税务总局制定

C.受赠大客车的计税依据是最高的计税价格

D.购买国产免税轿车的使用期限已超过10年,不再征收车辆购置税

正确答案:C

解析:纳税人购买自用的应税车辆的计税依据为纳税人购买应税车辆而支付给销售方的全部价款和价外费用(不含增值税);自产、受赠、获奖或者以其他方式取得并自用车辆,计税依据由车购办参照国家税务总局核定的应税车辆最低计税价;购买国产免税轿车的使用期限已超过10年,不再征收车辆购置税;车辆购置税的最低计税价格由国家税务总局制定。

解析:纳税人购买自用的应税车辆的计税依据为纳税人购买应税车辆而支付给销售方的全部价款和价外费用(不含增值税);自产、受赠、获奖或者以其他方式取得并自用车辆,计税依据由车购办参照国家税务总局核定的应税车辆最低计税价;购买国产免税轿车的使用期限已超过10年,不再征收车辆购置税;车辆购置税的最低计税价格由国家税务总局制定。

如果某项目的净现值小于0,下列说法中正确的是()。

A.项目的现值指数小于0

B.项目的会计报酬率小于0

C.项目的内含报酬率小于项目资本成本

D.项目的动态回收期小于项目计算期

B.项目的会计报酬率小于0

C.项目的内含报酬率小于项目资本成本

D.项目的动态回收期小于项目计算期

答案:C

解析:

净现值小于0,意味着现值指数小于1,选项A的说法错误;会计报酬率计算不考虑时间价值,根据净现值大小无法判断会计报酬率的大小,选项B的说法错误;动态回收期就是累计现金流量现值等于零的时间,由于净现值小于零,所以动态回收期大于项目计算期,选项D的说法错误。

2019年7月王某从汽车4S店(增值税一般纳税人)购置了一辆排气量为1.8升的乘用车,支付不含增值税的购车款200000元并取得“机动车销售统一发票”,支付代收保险费5000元并取得保险公司开具的票据。王某应缴纳的车辆购置税为( )元。

A.20000

B.17241.38

C.20500

D.23800

B.17241.38

C.20500

D.23800

答案:A

解析:

保险费是由保险公司开具的发票,不属于车辆购置税的计税依据。王某应缴纳的车辆购置税=200000×10%=20000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-23

- 2021-05-05

- 2021-03-06

- 2021-10-17

- 2021-03-20

- 2021-10-17

- 2021-02-24

- 2021-03-25

- 2021-03-04

- 2021-12-27

- 2021-02-28

- 2021-03-03

- 2021-03-07

- 2021-11-30

- 2021-03-04

- 2021-02-11

- 2021-05-13

- 2021-10-17

- 2021-03-04

- 2021-12-26

- 2021-03-04

- 2021-02-11

- 2021-10-18

- 2021-03-05

- 2021-03-05

- 2021-07-17

- 2021-03-02

- 2021-03-06

- 2021-02-27

- 2021-11-30