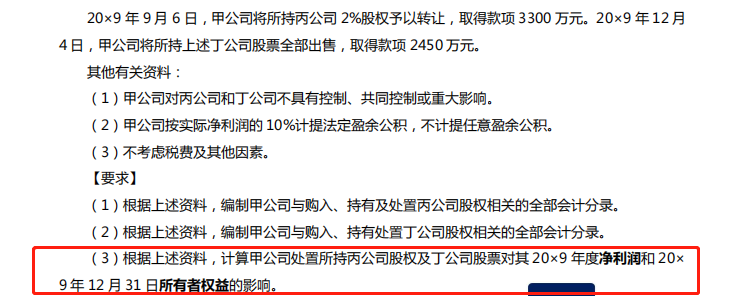

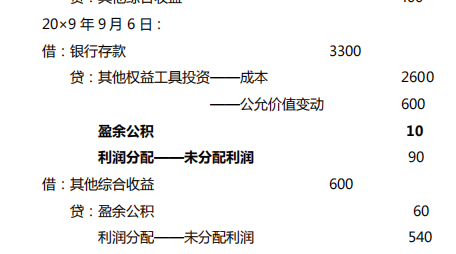

这一步是让求20x9年的净利润,最后分录要分开...

发布时间:2021-03-04

这一步是让求20x9年的净利润,最后分录要分开写吗?

最佳答案

同学,您好,很高兴为您服务!

不用分开写呀,这个就是处置其他权益工具投资的完整的账务处理。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

为合理制定存货监盘计划,A注册会计师应当复核或与X公司管理层讨论盘点计划,复核或讨论的内容包括( )。

A.盘点的时间安排

B.存货盘点的范围和场所的确定

C.盘点前账务处理

D.盘点人员的分工及胜任能力

解析:C与盘点工作无关。

B.因或有事项产生的潜在义务不应确认为预计负债

C.因亏损合同预计产生的损失应于合同完成时确认

D.对期限较长预计负债进行计量时应考虑货币时间价值的影响

要求:针对上述事项(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)A注册会计师在审计工作底稿中记录了与甲公司治理层沟通过、且在执行审计工作时重点关注过的事项,以及针对每一事项是否将其确定为关键审计事项及理由,但未记录与治理层通过、但不构成重点关注过的事项的理由。

(2)A注册会计师聘请外部专家对乙公司的商誉减值测试进行评估,将专家的工作底稿复印件作为审计工作底稿,原件由专家保存。

(3)A注册会计师对丙公司发运单实施细节测试时,在审计工作底稿中记录了发运单上载明的发货日期和购货方作为识别特征。

(4)A注册会计师对丁公司某张大额采购发票的真实性产生怀疑,通过税务机关的发票查询系统进行了验证,因未发现异常,未在审计工作底稿中记录查询过程。

(5)2017年3月20日,A注册会计师出具了戊公司2016年度审计报告。因管理层在财务报表报出前修改了财务报表,A注册会计师与2017年4月3日修改了审计报告,修改部分增加了补充审计报告日期。2017年5月31日,A注册会计师将全部审计工作底稿归档。

(2)恰当。

(3)不恰当。应当以发运单的编号作为识别特征。

(4)不恰当。注册会计师应当在审计工作底稿中记录审计的过程。

(5)不恰当。审计工作底稿的归档应当在审计报告日后60天内归档,原审计报告日为3月20日,5月31日将全部审计工作底稿归档不符合归档标准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-10

- 2021-01-15

- 2021-07-20

- 2021-07-29

- 2021-03-27

- 2021-02-11

- 2021-01-09

- 2021-03-24

- 2021-01-08

- 2021-03-07

- 2021-08-07

- 2021-11-27

- 2021-10-17

- 2021-09-19

- 2021-08-24

- 2021-07-06

- 2021-07-16

- 2021-01-02

- 2021-10-14

- 2021-10-18

- 2021-03-07

- 2021-10-14

- 2021-10-17

- 2021-04-11

- 2021-02-28

- 2021-05-13

- 2021-02-12

- 2021-01-24

- 2021-03-08

- 2021-01-06