产品质量保证和债务担保的相关负责分别应在什么时...

发布时间:2021-03-05

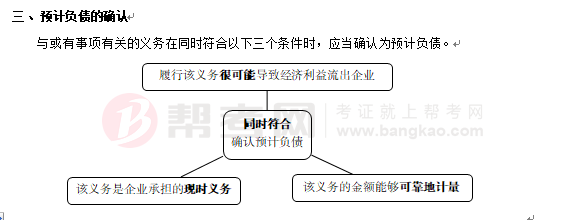

产品质量保证和债务担保的相关负责分别应在什么时候确认?谢谢老师

最佳答案

同学,您好,很高兴为您服务!

对于或有实现在满足确认预计负债的条件时确认为预计负债,三个条件见下方图片。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,不得作为工资薪金支出在企业所得税前扣除的是( )。

A.临时工的工资

B.合同工的工资

C.已领取养老保险金的离退休职工的工资

D.固定职工的副食补贴

正确答案:C

解析:我国现行税法规定,可以计入企业年计税工资、薪金扣除表的企业任职及雇佣员工为在本企业任职或与其有雇佣关系的员工,包括固定职工、合同工、临时工。但是,不包括已领取养老保险金的离退休职工。工资、薪金支出包括基本工资、奖金、津贴和补贴等。

解析:我国现行税法规定,可以计入企业年计税工资、薪金扣除表的企业任职及雇佣员工为在本企业任职或与其有雇佣关系的员工,包括固定职工、合同工、临时工。但是,不包括已领取养老保险金的离退休职工。工资、薪金支出包括基本工资、奖金、津贴和补贴等。

甲公司所持有的A原材料专门用于生产A产品。2×17年末A材料库存100万件,成本为3 500万元,以该批材料可以生产A产品100万件,预计继续加工需要成本为1 200万元。A产品期末在市场上的销售价格为45元/件,A材料在市场上的报价为34元/件。假定不存在销售费用,A材料期末应计提的减值准备的金额为( )。

A.0

B.100万元

C.200万元

D.300万元

B.100万元

C.200万元

D.300万元

答案:C

解析:

A产品成本=3 500+1 200=4 700(万元),可变现净值=45×100=4 500(万元),产品成本金额大于可变现净值,说明A材料存在减值迹象,应按照成本与可变现净值孰低计量。A材料成本=3 500(万元),可变现净值=45×100-1 200=3 300(万元),因此A材料应计提减值准备=3 500-3 300=200(万元)。

下列各项因设定受益计划产生的职工薪酬成本中,除非计入资产成本,应当计入其他综合收益的是( )。

A.精算利得和损失

B.结算利得或损失

C.资产上限影响的利息

D.计划资产的利息收益

B.结算利得或损失

C.资产上限影响的利息

D.计划资产的利息收益

答案:A

解析:

设定受益计划应计入其他综合收益的部分包括:

(1)精算利得和损失;

(2)计划资产回报,扣除包括在设定受益计划净负债或净资产的利息净额中的金额;

(3)资产上限影响的变动,扣除包括在设定受益计划净负债或净资产的利息净额中的金额。选项B、C和D应计入当期损益。

(1)精算利得和损失;

(2)计划资产回报,扣除包括在设定受益计划净负债或净资产的利息净额中的金额;

(3)资产上限影响的变动,扣除包括在设定受益计划净负债或净资产的利息净额中的金额。选项B、C和D应计入当期损益。

如果某企业处于价值创造/增长率矩阵的第三象限,则关于该企业的下列说法中正确的有( )。

A.该企业在为股东创造价值

B.该企业首选提高投资资本回报率

C.该企业销售增长率大于可持续增长率

D.该企业可以适度调整负债比率

B.该企业首选提高投资资本回报率

C.该企业销售增长率大于可持续增长率

D.该企业可以适度调整负债比率

答案:B,D

解析:

在价值创造/增长率矩阵中,第三象限表示的是“投资资本回报率-资本成本”小于0,且“销售增长率-可持续增长率”小于0。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-10-17

- 2021-07-29

- 2021-10-17

- 2021-11-03

- 2021-11-03

- 2021-02-11

- 2021-03-01

- 2021-01-08

- 2021-10-27

- 2021-03-01

- 2021-03-01

- 2021-03-05

- 2021-12-27

- 2021-10-17

- 2021-01-15

- 2021-02-12

- 2021-10-18

- 2021-06-28

- 2021-11-30

- 2021-07-12

- 2021-03-03

- 2021-12-29

- 2021-02-12

- 2021-11-06

- 2021-07-23

- 2021-01-28

- 2021-03-03

- 2021-10-18

- 2021-01-04