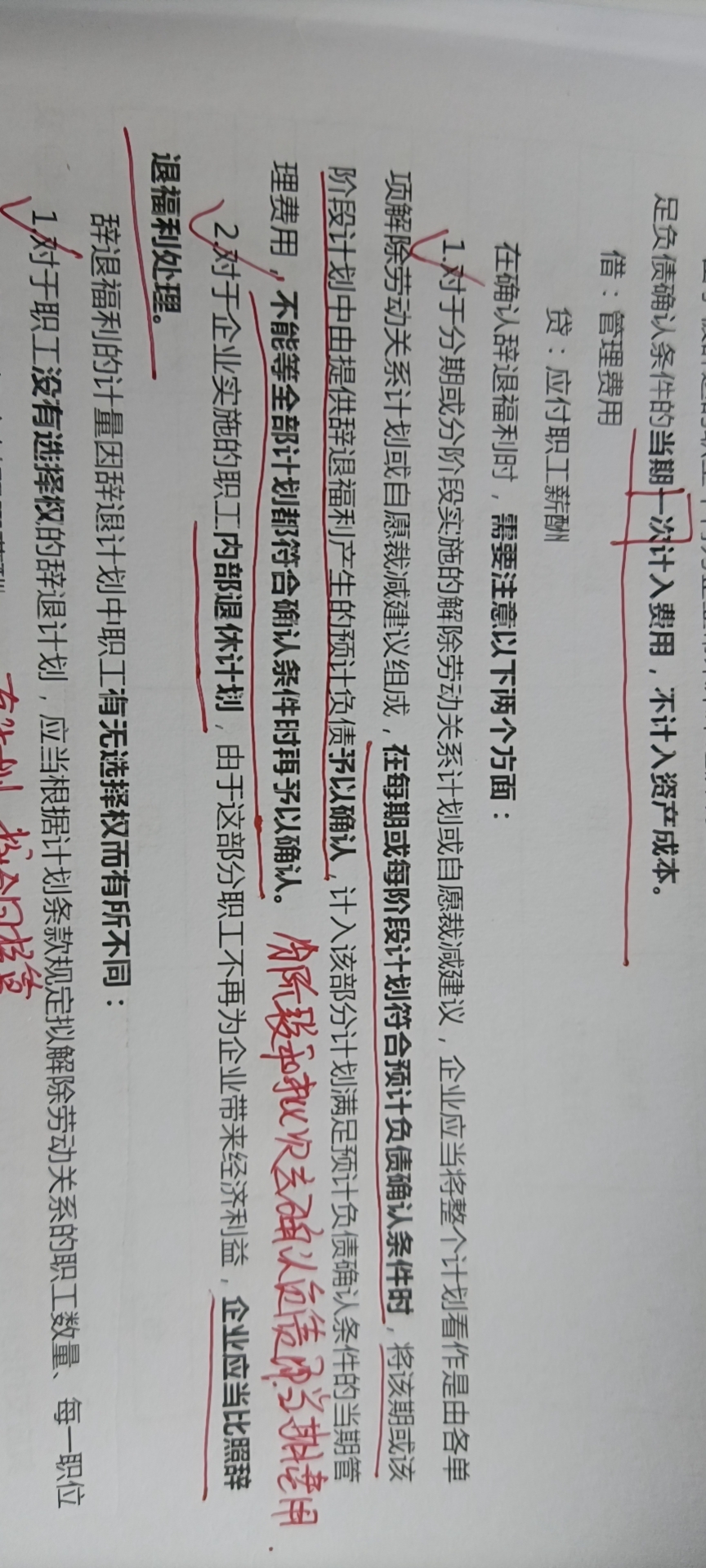

这道题,老师讲的时候并没有说是在退休之日之前按...

发布时间:2021-03-04

这道题,老师讲的时候并没有说是在退休之日之前按照辞退福利,直接说的比照辞退福利,图2第2点

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这里都是一个意思的,内退都是按照辞退福利处理的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.如果使用点估计,注册会计师的点估计与管理层的点估计之间的差异不一定被视为错报

C.当运用区间估计来评价管理层点估计的时,注册会计师可能作出错报不小于管理层的点估计与注册会计师区间估计之间的最大差异的结论

D.如果认为使用区间估计是恰当的,注册会计师应当基于可获得的审计证据来缩小区间估计,直至该区间估计范围内的所有结果均可被视为可能

B.上市公司主动申请退市或者转市的,应当在股东大会作出终止上市决议后的15个交易日内,向证券交易所提交退市申请

C.证券交易所应当自上市公司提交退市申请之日起5个交易日内,作出是否受理的决定并通知公司;决定受理的,应当自受理上市公司提交的退市申请之日起15个交易日内依法作出同意或者不同意其股票终止上市交易的决定

D.通过要约收购实施的退市和通过合并、解散实施的退市,证券交易所应当在上市公司公告回购或者收购结果、完成合并交易、作出解散决议之日起15个交易日内,作出终止其股票上市的决定

纳税人收到出口退还的增值税和消费税,均应并入应纳税所得额,缴纳企业所得税。( )

A.正确

B.错误

解析:纳税人收到出口退还的增值税,不缴纳企业所得税;纳税人收到到出口退还的消费税,应并入应纳税所得额,缴纳企业所得税。

(1)经国家批准,甲公司于2×18年1月1日正式建造完成一个核电站并交付使用,全部的成本为8 000万元,预计使用寿命为30年。由于该核电站将会对当地环境产生一定的影响,根据国家法律、行政法规和国际公约等规定,甲公司应承担该核电站使用期满后的环境保护和生态恢复等义务。2×18年1月1日,甲公司预计30年后该核电站的弃置费用为500万元(金额较大)。在考虑货币的时间价值和相关期间通货膨胀等因素下确定的折现率为5%。已知:(P/F,5%,30)=0.2314。甲公司进行会计处理如下:

2×18年1月1日:

借:固定资产 8 500

贷:在建工程 8 000

预计负债 500

2×18年末

借:财务费用 25

贷:预计负债 25

(2)甲公司2×17年外购取得的一项管理用专利技术于当年12月份投入使用,入账成本为300万元,预计使用寿命为5年,预计净残值为0,采用直线法计提摊销。2×18年12月31日,该专利技术出现减值迹象,甲公司确定其可收回金额为200万元。甲公司进行会计处理如下:

借:资产减值损失 100

贷:无形资产减值准备 100

(3)为奖励一批优秀的员工,甲公司将自行研发制造的50辆节能电动车作为福利发放给优秀员工。该批优秀员工有50人,其中20人为管理部门员工,30人为直接参加生产的员工。该批电动车每辆成本0.8万元,市场售价1.2万元,适用增值税税率为16%。甲公司进行会计处理如下:

决定发放福利时:

借:生产成本 24

管理费用 16

贷:应付职工薪酬 40

实际发放福利时:

借:应付职工薪酬 40

贷:库存商品 40

(4)2×18年6月1日,甲公司与乙公司签订了一项设备销售合同,约定甲公司将其生产的一批能源设备销售给乙公司,并负责将该批产品运至乙公司指定地点,甲公司承担相关运输费。根据合同约定,甲公司所销售的设备,属于在某一时点履行的履约义务,且在其出库时即将控制权转移给了乙公司。甲公司认为该项运输服务其不构成单项履约义务,将其作为履行合同发生的必要活动处理,在产品控制权转移时即按照合同全部价款确认了收入。

(5)2×18年8月1日,甲公司向丙公司销售一台其自行生产制造的能源设备,开出的增值税专用发票上注明的销售价款为2 000万元,增值税额为320万元。该批商品的成本为1700万元;商品尚未发出,款项已经收到。协议约定,甲公司应于2×19年1月1日将该设备购回,回购价为2 200万元(不含增值税额)。甲公司于销售当日确认了该设备的销售收入。

其他资料:上述公司均为增值税一般纳税人;假定不考虑其他因素影响。

要求及答案:

(1)根据资料(1)至(3),分别判断甲公司会计处理是否正确,如不正确,说明理由,并作出更正处理;(12分)

(2)根据资料(4),判断甲公司会计处理是否正确,如不正确,说明正确的会计处理原则。(2分)

(3)根据资料(5),判断甲公司会计处理是否正确,如不正确,说明理由并作出正确的会计分录。(4分)

『正确答案』资料(1),甲公司会计处理不正确;(0.5分)理由:弃置费用金额需要考虑货币时间价值之后计入固定资产成本并确认预计负债。(0.5分)

固定资产入账价值=8 000+500×0.2314=8 115.7(万元)(0.5分)

确认预计负债入账金额=500×0.2314=115.7(万元)(0.5分)

期末确认利息费用=115.7×5%=5.79(万元)(0.5分)

更正分录:

借:预计负债 (500-115.7)384.3

贷:固定资产 384.3(1分)

借:预计负债 (25-5.79)19.21

贷:财务费用 19.21(1分)

资料(2),甲公司的会计处理不正确(0.5分)。理由:2×18年末,无形资产的账面价值=300-300/5×13/12=235(万元),可收回金额为200万元,因此需要计提减值准备35万元。(1分)

更正分录:

借:无形资产减值准备 65

贷:资产减值损失 65(1分)

资料(3),甲公司会计处理不正确;(0.5分)以自产产品发放给员工应视同销售,应按照含税市场售价计提应付职工薪酬,实际发放时,确认收入和结转成本,同时确认增值税销项税额。(1分)

更正分录为:

借:生产成本 (1.2×30×1.16-24)17.76

管理费用 (1.2×20×1.16-16)11.84

贷:应付职工薪酬 29.6(1.5分)

借:应付职工薪酬 29.6

主营业务成本 40

贷:主营业务收入 60

应交税费——应交增值税(销项税额) (60×16%)9.6(2分)

【拓展】资料(3)正确分录为:

借:生产成本 (1.2×30×1.16)41.76

管理费用 (1.2×20×1.16)27.84

贷:应付职工薪酬 69.6

实际发放福利时:

借:应付职工薪酬 69.6

贷:主营业务收入 (1.2×50)60

应交税费——应交增值税(销项税额) (60×16%)9.6

借:主营业成本 40

贷:库存商品 40

(2)根据资料(4),判断甲公司会计处理是否正确,如不正确,说明正确的会计处理原则。(2分)

『正确答案』资料(4),甲公司会计处理不正确;(0.5分)甲公司提供的运输服务是在产品控制权转移之后发生的,该项运输服务可明确区分,构成单项履约义务,且甲公司是运输服务的主要责任人,应当按照销售产品和提供运输服务各自的单独售价比例分摊合同交易价格,各自确认收入,不可在产品控制权转移时将合同交易价格一并确认收入。(1.5分)

(3)根据资料(5),判断甲公司会计处理是否正确,如不正确,说明理由并作出正确的会计分录。(4分)

『正确答案』资料(5),甲公司会计处理不正确;(0.5分)理由:该业务属于售后回购,且回购价格高于原售价,应当视为融资交易,甲公司在收到客户款项时应确认为金融负债(其他应付款),并将该款项和回购价格的差额在回购期间内平均分摊确认为利息费用等。(1.5分)

正确分录为:

发出商品时:

借:银行存款 2 320

贷:其他应付款 2 000

应交税费——应交增值税(销项税额) 320(1分)

每月计提利息费用=(2 200-2 000)/5=40(万元)(0.5分)

借:财务费用 40

贷:其他应付款 40(0.5分)

【点评】差错更正题目的做题步骤,跟把大象装冰箱里的步骤一样,几步

第一步,审题;

第二步,计算正确数字,编写正确分录;

第三步,运用“一冲一补”规则,调整错误分录,得出更正分录。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-02

- 2021-05-05

- 2021-02-11

- 2021-10-17

- 2021-12-22

- 2021-07-09

- 2021-12-09

- 2021-08-09

- 2021-11-26

- 2021-02-06

- 2021-10-17

- 2021-10-14

- 2021-03-08

- 2021-12-25

- 2021-03-06

- 2021-03-20

- 2021-02-11

- 2021-10-31

- 2021-07-24

- 2021-02-26

- 2021-01-24

- 2021-03-23

- 2021-12-30

- 2021-01-17

- 2021-03-23

- 2021-03-07

- 2021-10-19

- 2021-11-30

- 2021-07-14

- 2021-10-18