老师这个题第一问,调整14、15年分录,累计折...

发布时间:2021-03-05

老师这个题第一问,调整14、15年分录,累计折旧和留存收益是冲减了公允价值变动损益吗?为什么这样写分录?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

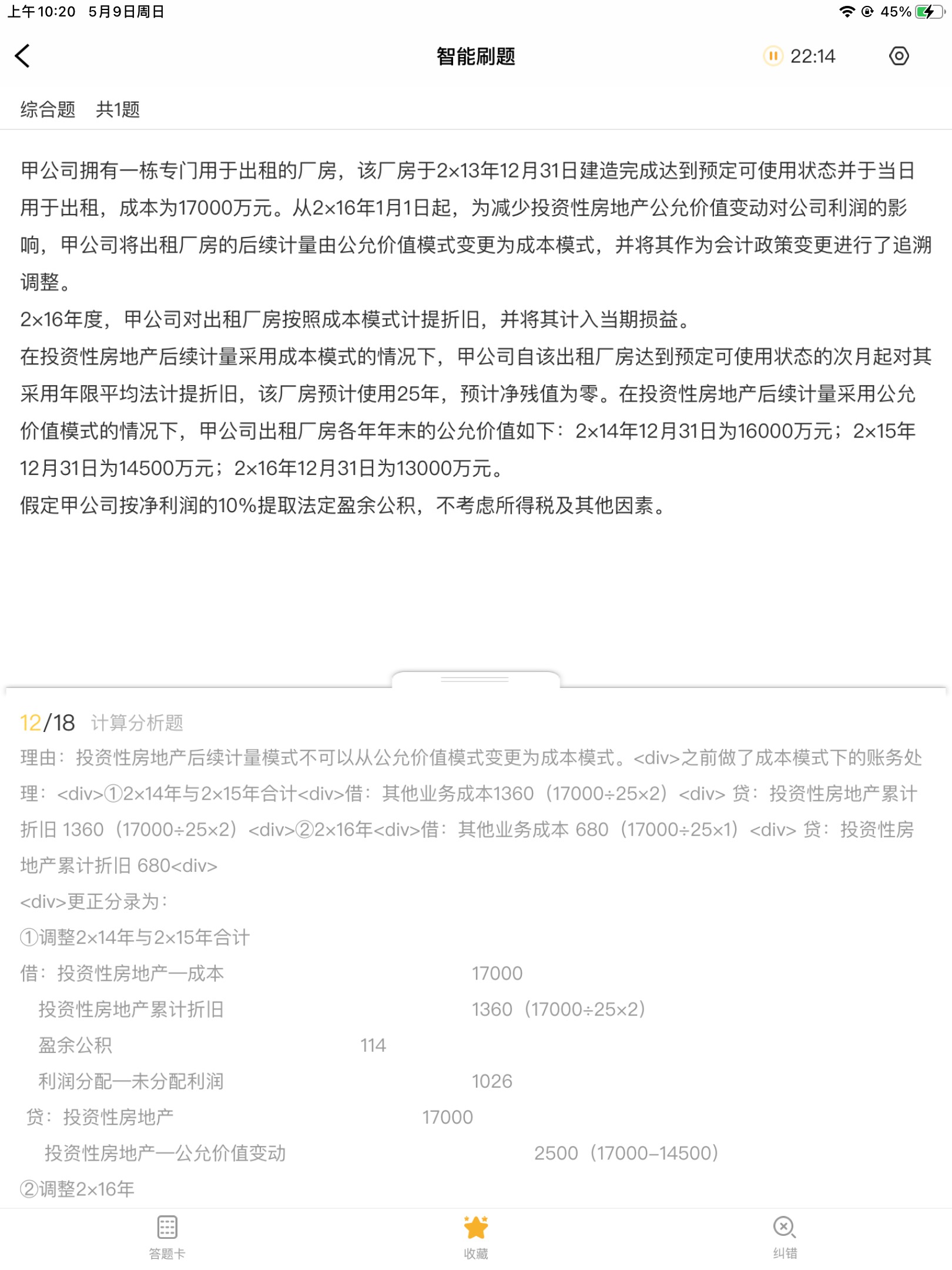

因为甲公司由公允价值模式变更为成本模式并将其作为会计政策变更进行了追溯调整,因此更正分录中需要做成本模式转为公允模式的分录,需要冲回成本模式下两年计提的折旧1360,在借方表示的,并做公允价值变动的分录,差额计入留存收益:

借:投资性房地产—成本 17000

投资性房地产累计折旧 1360(17000÷25×2)

盈余公积 114

利润分配—未分配利润 1026

贷:投资性房地产 17000

投资性房地产—公允价值变动 2500(17000-14500)

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,注册会计师确定明显微小错报的临界值时,通常无需考虑的是( )。

A.以前年度审计中识别出的错报的数量和金额

B.被审计单位管理层对注册会计师与其沟通错报的期望

C.被审计单位的财务指标是否勉强达到监管机构的要求

D.被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境

B.被审计单位管理层对注册会计师与其沟通错报的期望

C.被审计单位的财务指标是否勉强达到监管机构的要求

D.被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境

答案:D

解析:

(2019年)下列各项中,注册会计师在所有审计业务中均应当确定的有( )

A.财务报表整体的重要性

B.可容忍错报

C.明显微小错报的临界值

D.实际执行的重要性

B.可容忍错报

C.明显微小错报的临界值

D.实际执行的重要性

答案:A,C,D

解析:

选项A正确,注册会计师在制定总体审计策略时,应当确定财务报表整体的重要性。选项B错误,如果在实施细节测试时不使用审计抽样,则可不确定可容忍错报。选项C正确,注册会计师需要在制定审计策略和审计计划时,确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。选项D正确,审计准则要求注册会计师确定低于财务报表整体重要性的一个或多个金额作为实际执行的重要性。

有关研究机构证实,从事中成药生产的上市公司甲公司的主打产品含有对人体健康有害的成分,该研究结果被媒体披露后,甲公司的股价大跌,购买其产品的部分消费者和经销商纷纷要求退货,致使其经营陷入危机,上述案例中,甲公司面临的风险属于( )。

A.非市场风险

B.运营风险

C.财务风险

D.产业风险

正确答案:B

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-02-27

- 2021-10-18

- 2021-07-19

- 2021-10-18

- 2021-03-17

- 2021-10-17

- 2021-03-24

- 2021-07-09

- 2021-05-12

- 2021-12-25

- 2021-11-14

- 2021-11-27

- 2021-01-10

- 2021-02-28

- 2021-01-29

- 2021-02-12

- 2021-08-02

- 2021-03-06

- 2021-09-05

- 2021-01-12

- 2021-03-02

- 2021-05-06

- 2021-11-02

- 2021-10-16

- 2021-01-11

- 2021-11-16

- 2021-08-08

- 2021-01-09

- 2021-12-17