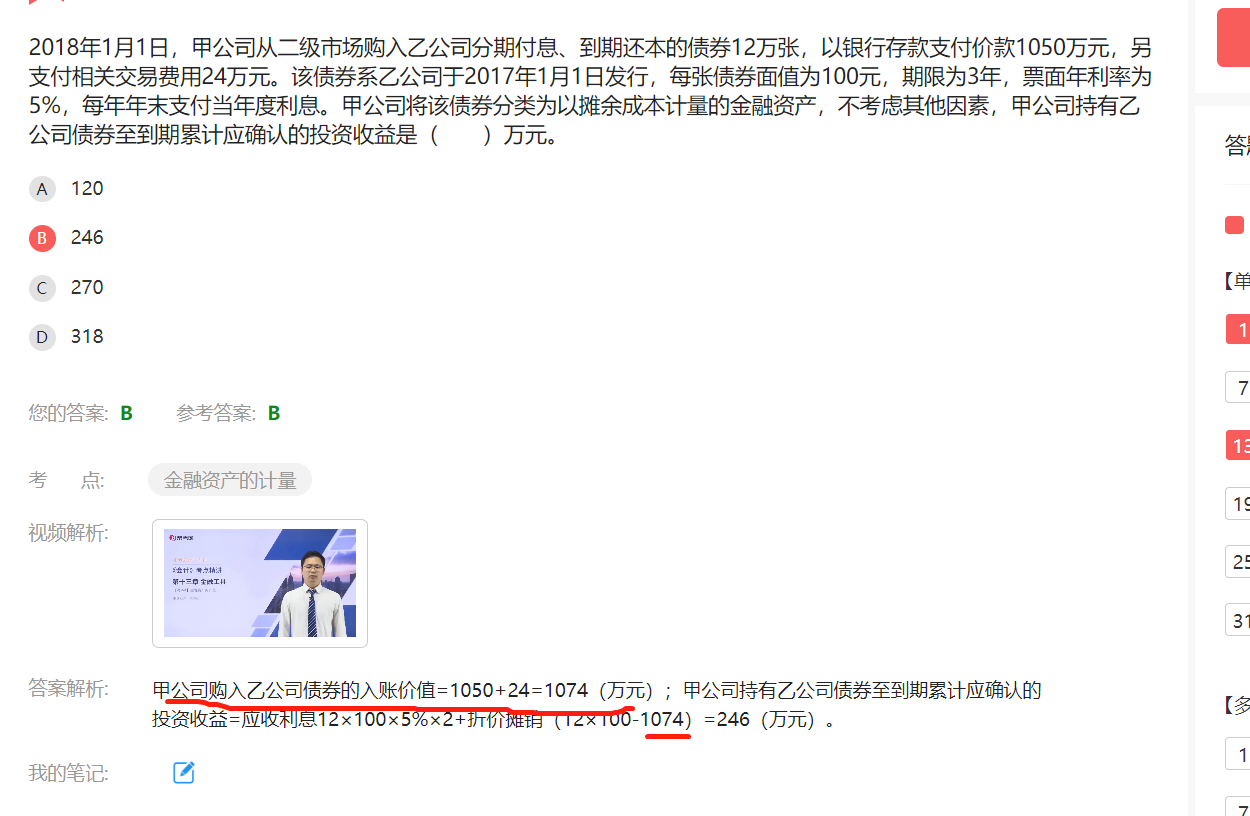

老师,这个题目不考虑货币的时间价值吗?

发布时间:2021-03-08

老师,这个题目不考虑货币的时间价值吗?

最佳答案

同学,您好,很高兴为您服务!

这里是直接告诉了发行价格和费用,您划线部分是不用考虑时间价值的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某配件厂为增值税一般纳税人,2020年2月釆用分期收款方式销售配件,合同约定不含税销售额150万元,当月应收取60%的货款。由于购货方资金周转困难,本月实际收到货款50万元,配件厂按照实际收款额开具了增值税专用发票。当月厂房装修,购进中央空调,取得增值税专用发票,注明不含增值税价款10万元。假设无其他事项,当月该配件厂应纳增值税( )万元。

A.5.2

B.10.4

C.10.92

D.18.2

B.10.4

C.10.92

D.18.2

答案:B

解析:

采用分期收款销售方式的,在合同约定的收款日期,无论款项是否收到,增值税纳税义务均已发生,因此销项税额=150×60%×13%=11.7(万元);自2019年4月1日起不动产进项税额允许一次性抵扣。应纳增值税=11.7-10×13%=10.4(万元)。

下列有关证券的表述中,正确的有( )。

A.公司可利用衍生证券进行套期保值或者转移风险

B.企业可以依靠衍生证券的投机功能来降低风险,获取合理的利润

C.固定收益证券是指能够提供固定现金流的证券,其收益与发行人的财务状况相关程度高

D.权益证券风险高于固定收益证券

B.企业可以依靠衍生证券的投机功能来降低风险,获取合理的利润

C.固定收益证券是指能够提供固定现金流的证券,其收益与发行人的财务状况相关程度高

D.权益证券风险高于固定收益证券

答案:A,D

解析:

公司可利用衍生证券进行套期保值或者转移风险,但不应依靠投机获利,所以选项A正确、选项B错误;固定收益证券指能够提供固定或根据固定公式计算出来的现金流的证券,不一定是固定现金流,其收益与发行人的财务状况相关程度低,除非发行人破产或违约,证券持有人将按规定数额取得收益,所以选项C错误;对于权益证券,发行人事先不对持有者作出支付承诺,收益的多少不确定,要看公司的业绩和公司净资产的价值,因此权益证券风险高于固定收益证券,所以选项D正确。

2018年3月1日,小明委托小红保管一台电脑,期限一年。5月1日,小明与小红约定将该电脑转让给小红,价款5000元;小红于6月3日支付价款后合同生效。而6月2日,电脑因洪水毁损,假设小明、小红之间没有其他约定,根据合同法律制度的相关规定,下列表述中,不正确的有( )。

A.电脑的所有权属于小明

B.电脑的所有权属于小红

C.电脑毁损的风险应由小明承担

D.电脑毁损的风险应由小红承担

B.电脑的所有权属于小红

C.电脑毁损的风险应由小明承担

D.电脑毁损的风险应由小红承担

答案:B,D

解析:

(1)标的物在订立合同之前已为买受人占有的,合同生效的时间为交付时间。本题中,小明、小红约定,在小红6月3日支付价款后合同生效,合同生效时为电脑的交付时间,6月2日电脑仍未交付;(2)除法律另有规定外,标的物的所有权自标的物交付时起转移;标的物毁损、灭失的风险在标的物交付之前由出卖人承担,交付之后由买受人承担,法律另有规定或当事人另有约定除外。本题中,电脑还未交付,其所有权和风险都未发生转移,所有权应属于小明,风险也由小明承担。

某中学委托一服装厂加工校服,合同约定布料由学校提供,价值50万元,学校另支付10万元加工费,下列各项关于计算印花税的表述中,正确的是( )。

A.学校应以50万元为计税依据,按购销合同的税率计算印花税

B.服装厂应以50万元为计税依据,按加工承揽合同的税率计算印花税

C.服装厂应以10万元加工费为计税依据,按加工承揽合同的税率计算印花税

D.服装厂和学校均以60万元为计税依据,按加工承揽合同的税率计算印花税

B.服装厂应以50万元为计税依据,按加工承揽合同的税率计算印花税

C.服装厂应以10万元加工费为计税依据,按加工承揽合同的税率计算印花税

D.服装厂和学校均以60万元为计税依据,按加工承揽合同的税率计算印花税

答案:C

解析:

此类题目的解题关键在于找出哪一方提供主要原材料。对于由委托方提供主要材料或原料,受托方收取加工费的加工承揽合同,以加工费的金额,依照加工承揽合同计税贴花。对委托方提供的主要材料或原料金额不计税贴花。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-27

- 2021-03-25

- 2021-02-11

- 2021-03-07

- 2021-02-11

- 2021-11-30

- 2021-08-30

- 2021-01-17

- 2021-10-19

- 2021-12-25

- 2021-04-15

- 2021-10-18

- 2021-03-03

- 2021-03-08

- 2021-12-24

- 2021-03-04

- 2021-02-11

- 2021-10-18

- 2021-02-01

- 2021-02-11

- 2021-03-05

- 2021-02-11

- 2021-10-14

- 2021-07-14

- 2021-02-11

- 2021-03-10

- 2021-02-06

- 2021-03-06

- 2021-08-03

- 2021-01-28