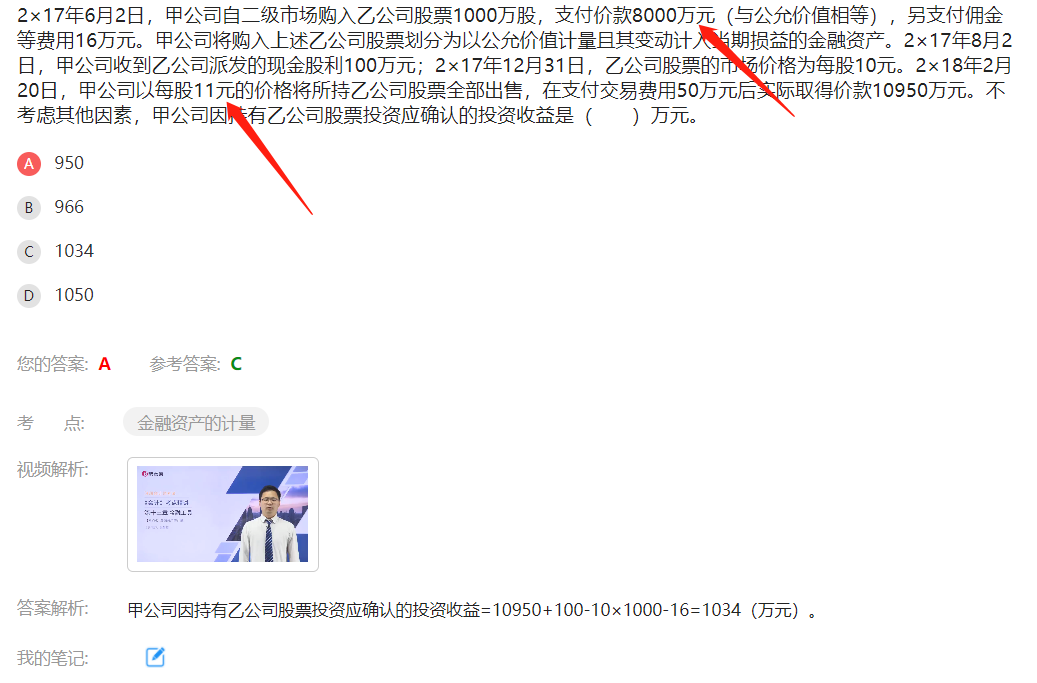

老师,这个题我没理解,从8元涨到11元,其中2...

发布时间:2021-03-10

老师,这个题我没理解,从8元涨到11元,其中2元的公允价值变动在结转的时候不应该计入投资收益吗?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

持有期间确认的公允价值变动损益是不需要转入投资收益的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.过去易于发生的错报的账户

C.分录由平时不负责作出会计分录的人员作出

D.包含集团内部不同公司间交易的账户

丙注册会计师负责对C公司2009年度财务报表进行审计。在业务承接和制定审计计划过程中,丙注册会计师遇到以下事项,请代为作出正确的专业判断。

注册会计师在计划审计工作前需要开展初步业务活动。下列活动中不应属于初步业务活动的是( )。

A.针对保持客户关系和具体审计业务实施相应的质量控制程序

B.评价遵守职业道德规范的情况

C.详细了解C公司及其环境

D.明确C公司应协助的工作

解析:详细了解被审计单位及其环境是在审计开始后,实施风险评估程序时进行的,不属于计划审计工作前需要开展的初步业务活动的内容。

B.乙公司发行500万元的3年后将转换为普通股的优先股,转股价格以前三十个交易日公司股票的平均收盘价为基础确定

C.丙公司向子公司发行一份以自身股票为标的看涨期权,合同约定以现金净额结算

D.丁公司发行了股利率为5%的不可赎回累积优先股,公司可自行决定是否派发股利

选项C,合同约定以现金净额结算,企业存在向其他方交付现金的义务,应当分类为金融负债;

选项D,丁公司可避免支付股利,属于权益工具。

本题考查:金融负债和权益工具的区分

税收法律关系产生、变更与消灭的决定性因素是( )。

A.权利与义务

B.宪法

C.税收法律事实

D.国务院命令

解析:本题考核的是税收法律关系的产生、变更与消灭。宪法、税收法律法规都是形成税收法律关系的外在因素,不是决定性因素。权利和义务是税收法律关系的内容。只有税收法律事实才是税收法律关系产生、变更和消灭的决定性因素。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-26

- 2021-10-18

- 2021-11-07

- 2021-02-11

- 2021-10-14

- 2021-10-18

- 2021-07-09

- 2021-03-16

- 2021-05-22

- 2021-12-02

- 2021-02-11

- 2021-10-18

- 2021-01-17

- 2021-10-17

- 2021-10-21

- 2021-03-23

- 2021-03-05

- 2021-03-04

- 2021-06-23

- 2021-01-24

- 2021-10-19

- 2021-10-17

- 2021-10-15

- 2021-10-17

- 2021-02-11

- 2021-04-24

- 2021-03-04

- 2021-03-27

- 2021-03-09

- 2021-07-09