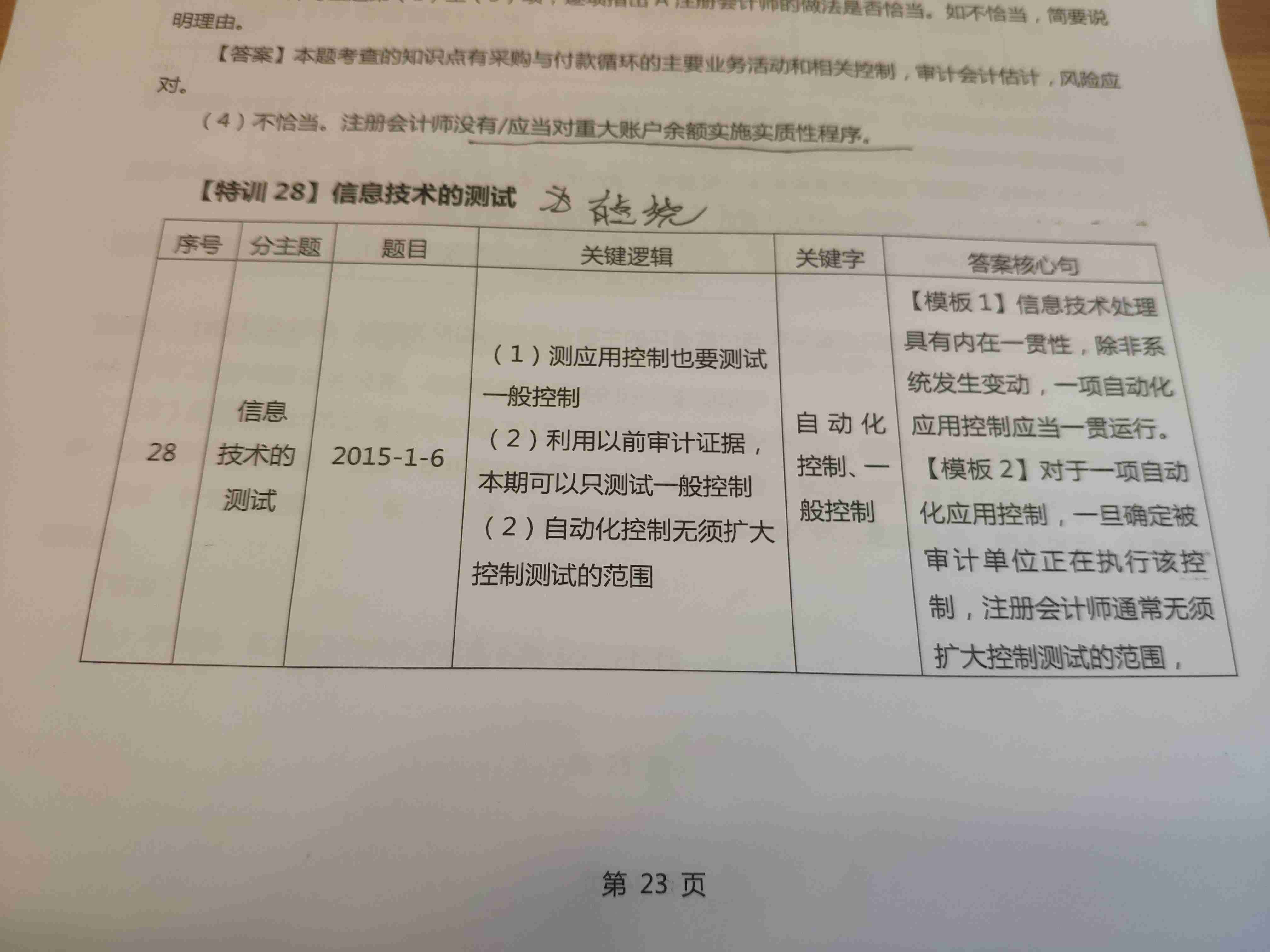

特训28对应的是那一章哪一节的第几个考点啊?

发布时间:2021-01-19

特训28对应的是那一章哪一节的第几个考点啊?

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2015年)甲地板厂(以下简称“甲厂”)业务:

(1)将外购素板40%加工成A型实木地板,当月对外销售并开具增值税专用发票注明销售金额40万元、税额5.2万元。

(2)受乙地板厂(以下简称“乙厂”)委托加工一批A型实木地板,双方约定由甲厂提供素板,乙厂支付加工费。甲厂将剩余的外购实木素板全部投入加工,当月将加工完毕的实木地板交付乙厂,开具的增值税专用发票注明收取材料费金额30.6万元、加工费5万元。(实木地板消费税税率5%)

要求:计算缴纳甲厂业务(2)应纳消费税。

(1)将外购素板40%加工成A型实木地板,当月对外销售并开具增值税专用发票注明销售金额40万元、税额5.2万元。

(2)受乙地板厂(以下简称“乙厂”)委托加工一批A型实木地板,双方约定由甲厂提供素板,乙厂支付加工费。甲厂将剩余的外购实木素板全部投入加工,当月将加工完毕的实木地板交付乙厂,开具的增值税专用发票注明收取材料费金额30.6万元、加工费5万元。(实木地板消费税税率5%)

要求:计算缴纳甲厂业务(2)应纳消费税。

答案:

解析:

该业务不是消费税法规定的委托加工业务,纳税人为甲厂。

甲厂应纳消费税=40÷40%×60%×5%=3(万元)。

注意:本题在计算应纳消费税时未考虑外购已税应税消费品的扣除问题,正常做题会涉及到已纳税款的扣除。

甲厂应纳消费税=40÷40%×60%×5%=3(万元)。

注意:本题在计算应纳消费税时未考虑外购已税应税消费品的扣除问题,正常做题会涉及到已纳税款的扣除。

根据下列选项,回答 128~129 题:

A.呼吸肌的舒缩

B.肺回缩力

C.肺内压与大气压之差

D.肺内压与胸膜腔内压之差

E.大气压与肺回缩力之差

第 128 题 肺通气的直接动力是( )。

正确答案:C

明星会计师事务所接受委托审计A公司20×4年度财务报表,在审计过程中,审计项目组对A公司销售主管进行了访谈。销售主管表示,A公司产品销售主要采用以下四种交货方式:

(1)以A公司仓库为交货地点,由客户自提产品;

(2)以A公司仓库为交货地点,由客户委托A公司安排外部专业运输公司将产品发运至客户仓库,并有客户承担运费;

(3)由A公司将产品发运至客户指定地点交货;

(4)A公司将产品发运至客户仓库,在客户实际使用A公司产品时确认交货。

针对上述第1项至第4项交货方式,假定不考虑其他条件,针对不同交货方式下营业收入截止认定,逐项设计应实施的进一步实质性程序。

(1)以A公司仓库为交货地点,由客户自提产品;

(2)以A公司仓库为交货地点,由客户委托A公司安排外部专业运输公司将产品发运至客户仓库,并有客户承担运费;

(3)由A公司将产品发运至客户指定地点交货;

(4)A公司将产品发运至客户仓库,在客户实际使用A公司产品时确认交货。

针对上述第1项至第4项交货方式,假定不考虑其他条件,针对不同交货方式下营业收入截止认定,逐项设计应实施的进一步实质性程序。

答案:

解析:

(1)从营业收入明细账中选取资产负债表日前后若干天的销售记录,与出库凭证核对。选取资产负债表日前后若干天的出库凭证,与营业收入明细账核对。

(2)从营业收入明细账中选取资产负债表日前后若干天的销售记录,与发运凭证核对。选取资产负债表日前后若干天的发运凭证,与营业收入明细账核对。

(3)从营业收入明细账中选取资产负债表日前后若干天的销售记录,与客户收货记录核对。选取资产负债表日前后若干天的收货记录,与营业收入明细账核对。

(4)从营业收入明细账中选取资产负债表日前后若干天的销售记录,与客户实际使用产品的确认记录核对。选取资产负债表日前后若干天的客户实际使用产品的确认记录,与营业收入明细账核对。

(2)从营业收入明细账中选取资产负债表日前后若干天的销售记录,与发运凭证核对。选取资产负债表日前后若干天的发运凭证,与营业收入明细账核对。

(3)从营业收入明细账中选取资产负债表日前后若干天的销售记录,与客户收货记录核对。选取资产负债表日前后若干天的收货记录,与营业收入明细账核对。

(4)从营业收入明细账中选取资产负债表日前后若干天的销售记录,与客户实际使用产品的确认记录核对。选取资产负债表日前后若干天的客户实际使用产品的确认记录,与营业收入明细账核对。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-25

- 2021-01-25

- 2021-12-25

- 2021-03-14

- 2021-02-11

- 2021-03-23

- 2021-10-15

- 2021-10-18

- 2021-10-18

- 2021-11-06

- 2021-03-08

- 2021-12-22

- 2021-01-28

- 2021-10-17

- 2021-07-09

- 2021-01-10

- 2021-03-05

- 2021-10-18

- 2021-03-01

- 2021-02-12

- 2021-02-11

- 2021-03-05

- 2021-11-15

- 2021-02-04

- 2021-09-17

- 2021-02-11

- 2021-02-11

- 2021-10-11

- 2021-11-08

- 2021-06-28