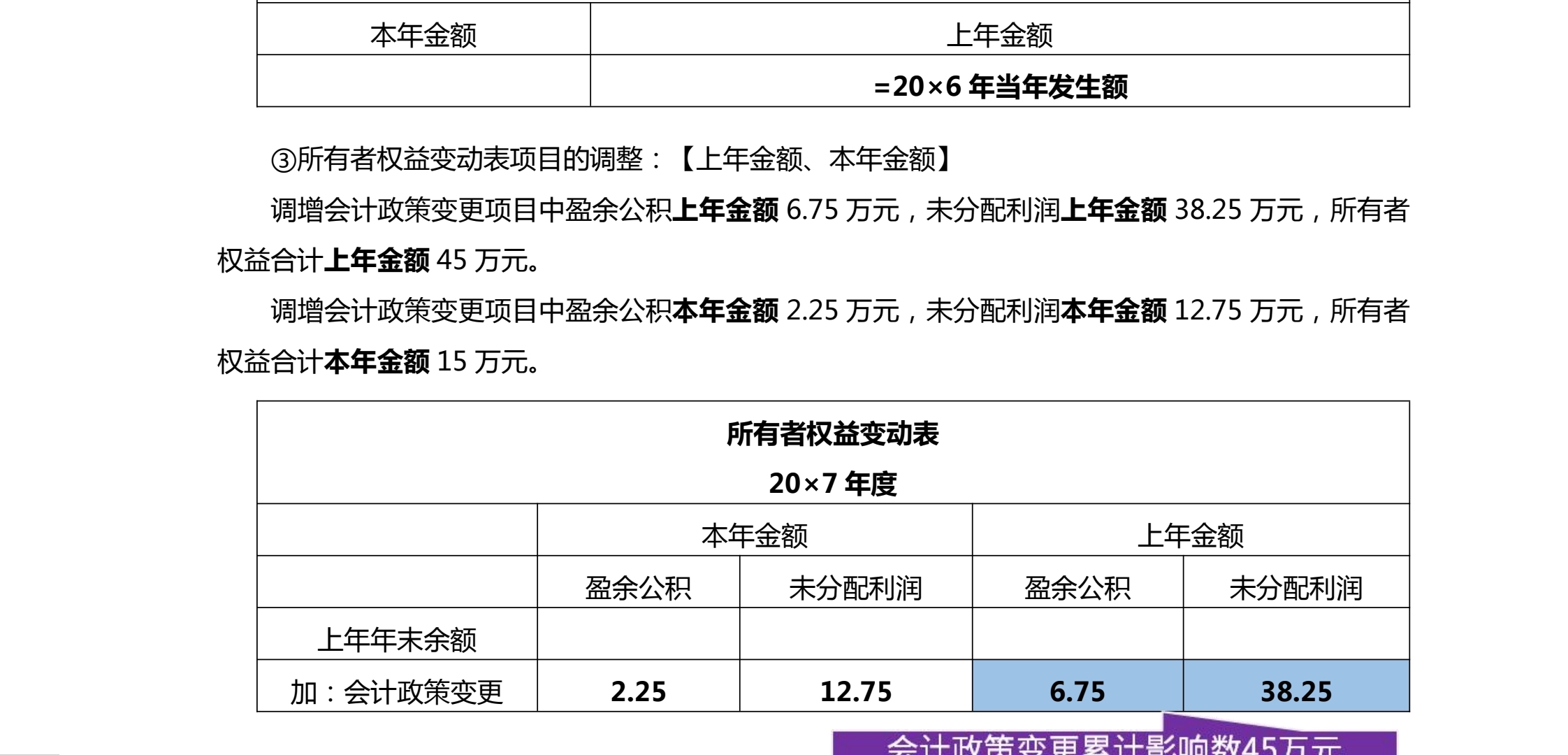

老师,利润表上年金额就是2006当年发生的,为...

发布时间:2021-03-24

老师,利润表上年金额就是2006当年发生的,为什么下面所有者权益表,上年金额就是2005年的,本年金额就是2006年的呢

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

请您上传完整的题目信息,老师结合具体情况帮您详细分析。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.控制固有风险

C.识别和评估财务报表的重大错报风险

D.控制检查风险

【考点“风险识别和评估概述”】

(1)因无法获取充分、适当的审计证据,A注册会计师在2017年2月28日中止了甲公司2016年度财务报表审计业务。考虑到该业务可能重新启动,A注册会计师未将审计工作底稿归档。

(2)A注册会计师在出具乙公司2016年度审计报告日次日收到一份应收账款询证函回函,确认金额无误后将其归入审计工作底稿,未删除记录替代程序的原审计工作底稿。

(3)在将丙公司2016年度财务报表审计工作底稿归档后,A注册会计师知悉丙公司已于2017年4月清算并注销,认为无须保留与丙公司相关的审计档案,决定销毁。

(4)A注册会计师在丁公司2016年度审计工作底稿归档后,收到管理层寄回的书面声明原件,与已归档的传真件核对一致后,直接将其归入审计档案。

(5)A注册会计师获取了丁公司2016年年度报告的最终版本,阅读和考虑年度报告中的其他信息后,通过在年度报告封面上注明“已阅读”作为已执行工作的记录。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(2)恰当。

(3)不恰当。会计师事务所应当自审计报告日起对审计工作底稿至少保存10年/在规定保存期届满前,不应删除或废止任何性质的审计工作底稿。

(4)不恰当。注册会计师应当记录对已归档审计工作底稿的修改或增加/应当记录修改或增加审计工作底稿的理由/应当记录修改或增加审计工作底稿的时间和人员/应当记录复核的时间和人员。

(5)不恰当。应当记录实施的具体程序/应当记录阅读和考虑的程序。

下列有关固定资产折旧的会计处理中,不符合现行会计制度规定的有( )。

A.因固定资产改良而停用的生产设备应继续计提提旧

B.因固定资产改良而停用的生产设备应停止计提提旧

C.自行建造的固定资产应自办理竣工决算时开始计提提旧

D.自行建造的固定资产应自达到预定可使用状态时开始计提折旧

E.融资租赁取得的需要安装的固定资产应自租赁开始日起计提折旧

解析:选项E需要在达到预定可使用状态后的下一个月开始计提折旧的。关于选项D的说法不是很严谨,准确地说应该是达到预定可使用状态的下月开始计提折旧的。本题答案在新准则中没有变化。

B.单据不适用

C.单据无效

D.单据未使用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-14

- 2021-03-08

- 2021-02-04

- 2021-12-12

- 2021-03-24

- 2021-12-22

- 2021-03-09

- 2021-12-24

- 2021-01-16

- 2021-02-11

- 2021-05-20

- 2021-11-28

- 2021-10-18

- 2021-07-22

- 2020-12-29

- 2021-05-12

- 2021-02-11

- 2021-03-08

- 2021-10-17

- 2021-03-05

- 2021-10-18

- 2021-03-24

- 2021-10-17

- 2021-10-17

- 2021-10-17

- 2021-11-06

- 2021-02-27

- 2021-03-02

- 2021-10-18

- 2021-03-07