图一说达到持有待售的非流动资产处置时,损益计入...

发布时间:2021-01-11

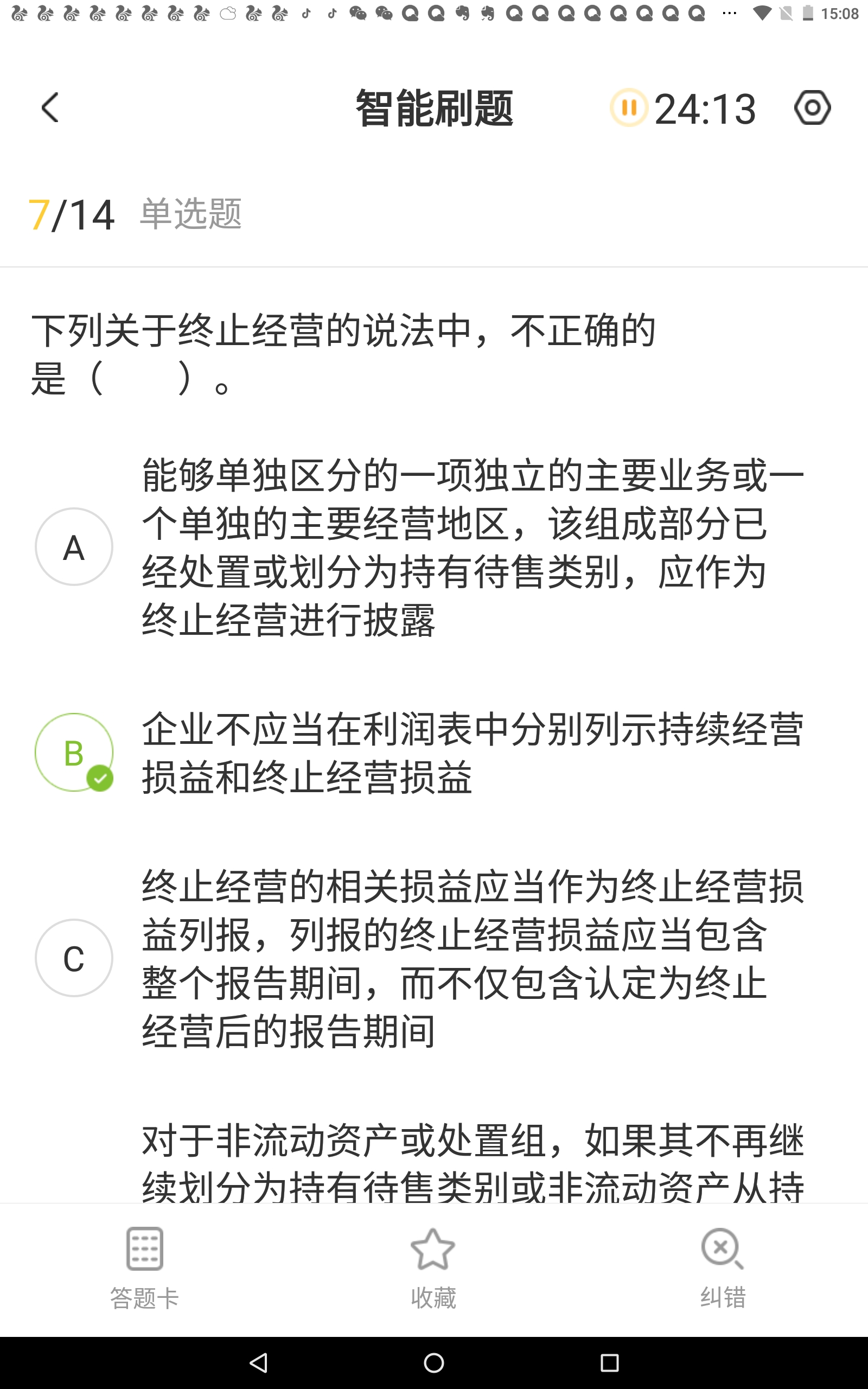

图一说达到持有待售的非流动资产处置时,损益计入终止经营损益,我觉得不对呀,就像图二答案说的一样就算是持有待售要达到终止经营才可以计入啊所以图一a也错吧

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,构成长期股权投资初始投资成本的有( )。

A.同一控制下企业合并形成的长期股权投资发生的手续费

B.非同一控制下企业合并形成的长期股权投资发生的初始直接费用

C.非同一控制下企业合并形成的长期股权投资,以发行权益性证券作为对价发生的支付给有关证券承销机构的手续费

D.以发行权益性证券方式取得长期股权投资,权益性证券的公允价值

E.以支付现金取得的长期股权投资,支付的价款中包含的已宣告但尚未发放的现金股利

正确答案:BD

选项A,计入当期损益;选项C,应从权益性证券的溢价收入中列支,无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积扣未分配利润;选项E,作为应收股利单独核算,不构成取得长期股权投资的成本。

选项A,计入当期损益;选项C,应从权益性证券的溢价收入中列支,无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积扣未分配利润;选项E,作为应收股利单独核算,不构成取得长期股权投资的成本。

纳税人的下列应税行为中,应该征收增值税的有( )。

A.为客户提供安全保护服务

B.员工为本单位提供设计服务

C.为灾区赠送自产产品

D.为灾区无偿提供运输服务

B.员工为本单位提供设计服务

C.为灾区赠送自产产品

D.为灾区无偿提供运输服务

答案:A,C

解析:

选项 A:按“商务辅助服务” 6%征收;选项 B:单位或者个体工商户聘用的员工为本单位或者雇主提供应税服务,不纳税;选项 C:视同销售货物征收增值税;选项 D:单位和个体工商户向其他单位或者个人无偿提供应税服务,应视同销售,但用于公益事业或者以社会公众为对象的除外

纳税人每一纳税年度发生的业务宣传费(包括未通过媒体的广告性支出),在不超过销售(营业)收入( )范围内,可据实扣除。

A.3‰

B.5‰

C.8‰

D.10‰

正确答案:B

纳税人每一纳税年度发生的业务宣传费(包括未通过媒体的广告性支出),在不超过销售(营业)收入5‰范围内,可据实扣除。超过5‰的部分当年不得扣除,以后年度也不得扣除。

纳税人每一纳税年度发生的业务宣传费(包括未通过媒体的广告性支出),在不超过销售(营业)收入5‰范围内,可据实扣除。超过5‰的部分当年不得扣除,以后年度也不得扣除。

注册会计师在控制测试中使用审计抽样界定总体时,应当确保总体的( )。

A.中立性

B.适当性

C.完整性

D.同质性

B.适当性

C.完整性

D.同质性

答案:B,C,D

解析:

注册会计师在控制测试中使用审计抽样界定总体时,应当确保总体的适当性和完整性,同时还必须考虑总体的同质性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-27

- 2021-02-11

- 2021-10-20

- 2021-10-18

- 2021-02-11

- 2021-07-24

- 2021-03-02

- 2021-01-30

- 2021-02-11

- 2021-01-29

- 2021-03-02

- 2021-02-11

- 2021-07-09

- 2021-10-17

- 2021-11-12

- 2021-02-11

- 2021-08-31

- 2021-08-22

- 2021-03-29

- 2021-11-22

- 2021-02-11

- 2021-04-24

- 2021-03-08

- 2021-12-01

- 2021-02-11

- 2021-01-27

- 2021-03-08

- 2021-03-05

- 2021-01-23

- 2021-02-28