老师,公允价值变动计算时,为什么还有扣除应收利...

发布时间:2021-03-03

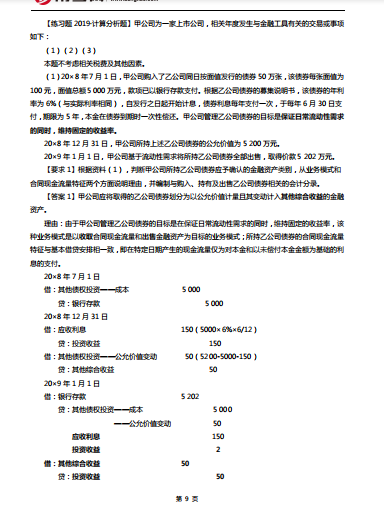

老师,公允价值变动计算时,为什么还有扣除应收利息的150;出售时的结转为啥还要结转应收利息的150。

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这里实质上减去的是应收利息的,因为题目中没有说公允价值中不含利息,那么是默认包含在公允价值中的,因此计算公允价值变动时需要减去,若题目中明确说了公允价值中不含利息,那么是不需要考虑的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业预计下年度销售额为3000万元,销售成本率为60%,存货周转天数为60天(一年按360天计算),资本成本为10%,则存货占用资金的应计利息是( )万元。

A.27

B.30

C.50

D.60

B.30

C.50

D.60

答案:B

解析:

存货周转率=360/60=6(次),存货占用资金=存货平均余额=销售成本/存货周转率=3000×60%/6=300(万元),存货占用资金的应计利息=300×10%=30(万元)。

本题考查:信用政策分析

本题考查:信用政策分析

下列关于重大错报风险的说法中,正确的有( )

A.重大错报风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险

B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

C.财务报表层次的重大错报风险可能影响多项认定,此类风险通常与控制环境有关,但也可能与其他因素有关

D.认定层次的重大错报风险可以进一步细分为固有风险和控制风险

B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

C.财务报表层次的重大错报风险可能影响多项认定,此类风险通常与控制环境有关,但也可能与其他因素有关

D.认定层次的重大错报风险可以进一步细分为固有风险和控制风险

答案:B,C,D

解析:

重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险与被审计单位的风险相关,且独立存在于财务报表的审计。检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。选项A描述的是检查风险。

上述交易或事项对甲公司20×9年12月31日所有者权益总额的影响是( )。

A.-5695万元

B.-1195万元

C.-1145万元

D.-635万元

正确答案:B

解析:上述交易或事项对甲公司20×9年12月31日所有者权益总额的影响=350+70-1200-560+60+85=-1195(万元),本题主要考核“所有者权益的核算”知识点。

解析:上述交易或事项对甲公司20×9年12月31日所有者权益总额的影响=350+70-1200-560+60+85=-1195(万元),本题主要考核“所有者权益的核算”知识点。

某免税商店销售金银首饰取得收入40万元,应缴纳的消费税为( )万元。

A.0

B.1

C.2

D.4

B.1

C.2

D.4

答案:C

解析:

免税商店零售金银首饰按5%税率缴纳消费税,所以应缴纳的消费税=40×5%=2(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-02-11

- 2021-04-15

- 2021-10-18

- 2021-10-18

- 2021-11-02

- 2021-10-15

- 2021-06-22

- 2021-03-29

- 2021-03-02

- 2021-01-25

- 2021-02-19

- 2021-06-19

- 2021-07-29

- 2021-10-17

- 2021-01-15

- 2021-11-06

- 2021-03-04

- 2021-10-18

- 2021-03-04

- 2021-10-18

- 2021-08-10

- 2021-03-05

- 2021-07-16

- 2021-06-25

- 2021-10-18

- 2021-03-04

- 2021-03-07

- 2021-10-18

- 2021-03-07