如图,限制性股票现金股利的处理不是应该在宣告时...

发布时间:2021-03-05

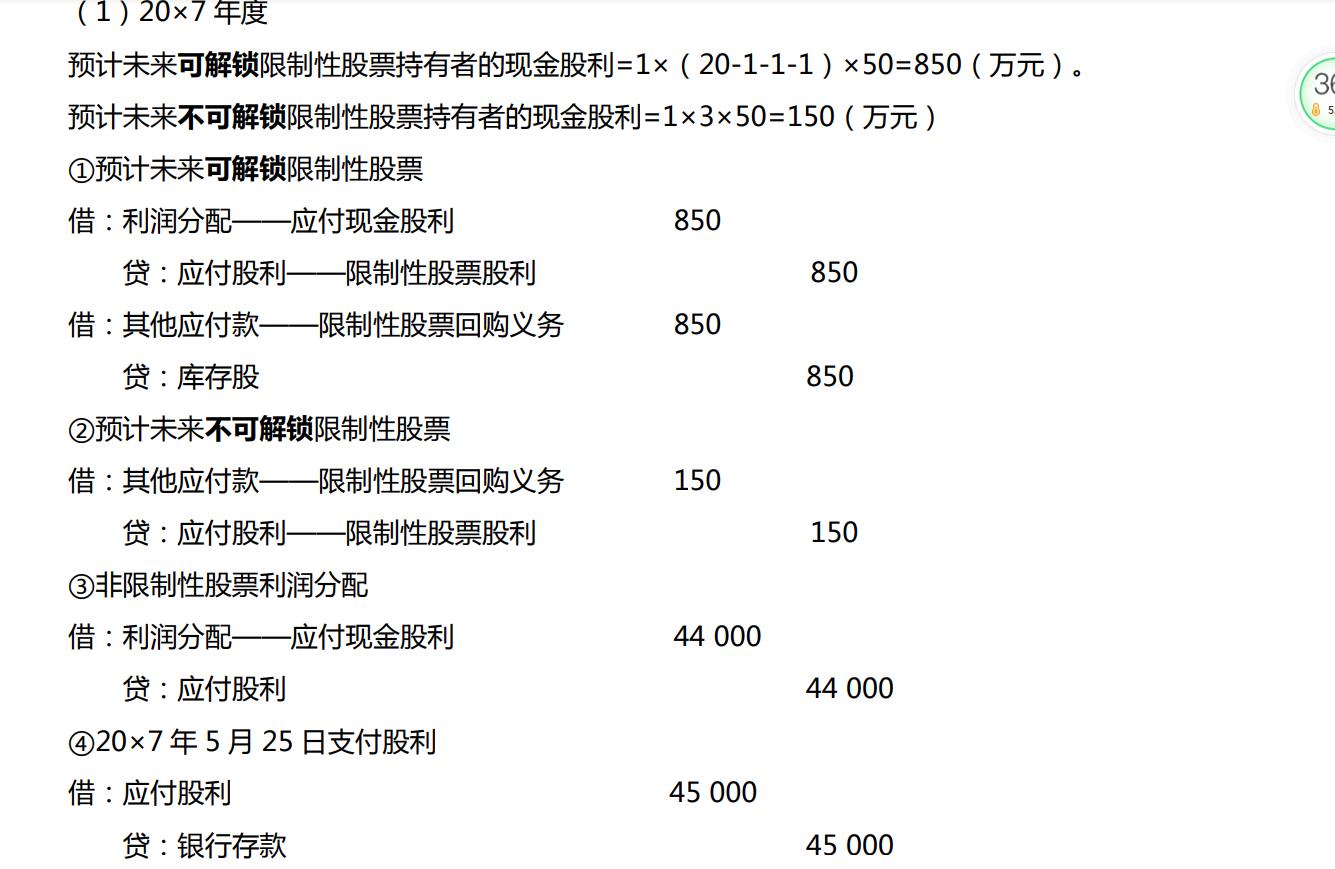

如图,限制性股票现金股利的处理不是应该在宣告时就进行会计处理吗?宣告时是17年5月份,还没到17年年末,怎么根据17年末估计的可解锁人数进行区分可解锁部分和 不可解锁部分,要用也应该用16年年末的估计可解锁人数进行计算呀

最佳答案

同学,您好,很高兴为您服务!

预计20x7年离职人数在20x6年就已经告诉了。您看资料(2)中:20×6年度,甲公司实际有1名管理人员离开,营业收入增长率为35%。甲公司预计,20×7年度及20×8年度还有2名管理人员离开,每年营业收入增长率均能够达到30%。所以在确定可解锁人数和不可解锁人数也是按照这个数据来的。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业于2005年成立,领取了营业执照、房产产权证、土地使用证各一件,资金账簿记载其注册资金为1200万元,并设有8本其他账簿。当年发生如下经济业务:

(1)接受捐赠,其资本公积增加150万元。

(2)向某汽车运输公司租入2辆载重汽车,租期为5个月,租金合计为7.2万元。同时签订了运输合同,约定运输费用为5万元,其中包含装卸费用8000元。

(3)取得商标专用权,领取了商标注册证。

(4)与乙公司签订委托加工合同,由本单位提供7万元的原材料,并支付加工费1.5万元。

(5)以融资租赁的方式租入一套机器设备,租赁期为15个月,每月租赁费用为5万元,租赁期满该企业取得该套机器设备。

要求:

(1)计算领受权利许可证照应缴纳的印花税;

(2)计算账簿应缴纳的印花税;

(3)计算财产租赁合同应缴纳的印花税;

(4)计算货物运输合同应缴纳的印花税;

(5)计算加工承揽合同应缴纳的印花税;

(6)计算融资租赁合同应缴纳的印花税;

(7)计算该企业合计应缴纳的印花税;

(1)领取营业执照、房产权证明、土地使用证、商标注册证应贴花=4×5=20(元)。

(2)8本营业账簿应贴花=8×5=40(元)

记载资金的营业账簿,应以资金账簿记载的金额为计税依据。对增加的实收资本,应就其增加部分贴花,因此,资金账簿应缴纳印花税=(1200+150)×0.05%=0.675(万元)=6750(元)。

合计应缴纳的印花税=40+6750=6790(元)

(3)财产租赁合同应按租金计征印花税=72000×0.1%=72(元)。

(4)货物运输合同应按运输费用扣除装卸费金额的万分之五贴花=(50000-8000)×0.05%=21(元)。

(5)委托加工合同应按加工费和提供的辅料金额合计计算印花税税额=15000×0.05%=7.5(元)。

(6)融资租赁合同属于借款合同,不属于财产租赁合同,因此,该租赁合同应纳印花税税额=50000×15×0.005%=37.5(元)。

(7)本年度该企业应缴纳印花税税额总计=20+6790+72+21+7.5+37.5=6948(元)

B.对公民李某处以60元的罚款

C.对甲企业处以600元的罚款

D.对乙企业处以2000元的罚款

B.识别和评估重大错报风险

C.确定进一步审计程序的性质、时间和范围

D.确定重大不确定事项发生的可能性

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-17

- 2021-02-11

- 2021-01-01

- 2021-01-01

- 2021-10-17

- 2021-03-15

- 2021-08-01

- 2021-01-31

- 2021-12-16

- 2021-01-05

- 2021-07-17

- 2021-10-18

- 2021-12-01

- 2021-10-18

- 2021-10-18

- 2021-10-17

- 2021-01-01

- 2021-02-28

- 2021-01-11

- 2021-05-13

- 2021-12-22

- 2021-02-11

- 2021-10-18

- 2021-01-06

- 2021-12-09

- 2021-03-09

- 2021-02-19

- 2021-02-11

- 2021-10-17