借和贷是怎么划分的,它们的定义是什么

发布时间:2021-01-08

借和贷是怎么划分的,它们的定义是什么

最佳答案

同学,您好,很高兴为您服务!

对于借贷,借贷是"T"型账户的两边,左边表示借方,右边表示贷方。资产、成本、费用类会计科目,借方计增加,贷方计减少;收入、负债、所有者权益类,贷方计增加,借方计减少。比如:固定资产与银行存款都是资产类会计科目,用银行存款100万购入一项固定资产,不考虑其他因素,购入固定资产,企业的固定资产增加了,用银行存款支付,企业的银行存款减少了,所以固定资产记在借方,银行存款记在贷方,账务处理如下:借:固定资产100

贷:银行存款100

希望我们的答疑能对您有所助益。祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

2013年1月,甲、乙、丙投资设立一个普通合伙企业。2014年7月,甲因车祸去世,其妻子戊为唯一继承人。合伙协议对合伙人资格取得或丧失未作约定。根据《合伙企业法》的规定,下列选项中,正确的是( ):

A.合伙企业无须向戈退还甲在合伙企业中的财产份额

B.戊依法自动取得普通合伙人的资格

C.经乙、丙一致同意,戊取得普通合伙人的资格

D.只能由合伙企业向戊退还甲在合伙企业中的财产份额

正确答案:C

选项B、C,继承人具备完全民事行为能力的,按照合伙协议的约定或者经全体合伙人一致同意,可以取得普通合伙人资格;选项A、D,普通合伙人死亡,继承人不愿意成为合伙人或者继承人未取得合伙协议约定的合伙人资格时,合伙企业应当向合伙人的继承人退还被继承合伙人的财产份额。

选项B、C,继承人具备完全民事行为能力的,按照合伙协议的约定或者经全体合伙人一致同意,可以取得普通合伙人资格;选项A、D,普通合伙人死亡,继承人不愿意成为合伙人或者继承人未取得合伙协议约定的合伙人资格时,合伙企业应当向合伙人的继承人退还被继承合伙人的财产份额。

ABC 会计师事务所的 A注册会计师担任多家被审计单位 2015年度财务报表审计的项目合伙人,遇到下列导致出具审计报告的事项:

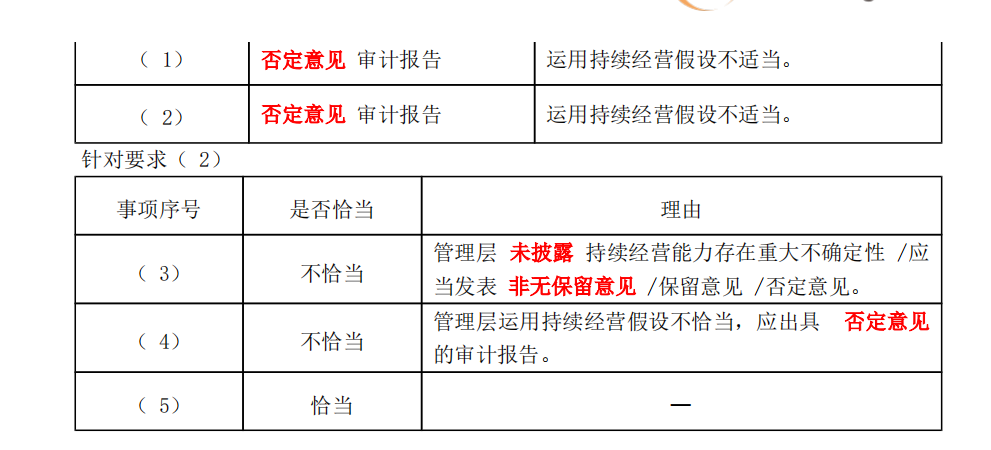

( 1)因 甲公司 严重亏损,董事会拟于 2016年对其进行清算,管理层运用持续经营假设编制了 2015年度财务报表,并在财务报表附注中充分披露了清算计划。

(2) 乙公司 于 2015年 9月起停止经营活动,董事会拟于 2016年内清算乙公司。 2015年 12月 31日,乙公司账面资产余额主要为货币资金、其他应收款以及办公家具等固定资产,账面负债余额主要为其他应付款和应付工资。管理层认为,如采用持续经营编制基础,对上述资产和负债的计量并无重大影响,因此,仍以持续经营假设编制 2015年度财务报表,并在财务报表附注中披露了清算计划。

( 3) A注册会计师认为,导致对 丙公司 持续经营能力产生重大疑虑的事项和情况存在重大不确定性。管理层不同意 A注册会计师的结论,因此,未在财务报表附注中作出与其持续经营能力有关的披露。 A注册会计师拟在审计报告中增加其他事项段。

( 4) A注册会计师实施审计程序后,认为 丁公司 管理层运用持续经营假设编制财务报表不适当,拟在审计报告中增加与持续经营相关的重大不确定性部分,提醒财务报表使用者关注。

( 5)戊公司的某重要子公司将于 2016年清算,其 2015年度财务报表以非持续经营为基础编制,戊公司管理层在合并财务报表附注中披露了该情况, A注册会计师拟在对戊公司合并财务报表出具的审计报告中增加强调事项段,提醒财务报表使用者关注该事项。

要求:

1. 针对事项( 1)和事项(2), A注册会计师应当出具何种类型的报告,并简要说明理由。

2. 针对事项( 3)至事项( 5),假定 不考虑 其他条件,逐项指出 A注册会计师的做法是否恰当。如不恰当,简要说明理由。

( 1)因 甲公司 严重亏损,董事会拟于 2016年对其进行清算,管理层运用持续经营假设编制了 2015年度财务报表,并在财务报表附注中充分披露了清算计划。

(2) 乙公司 于 2015年 9月起停止经营活动,董事会拟于 2016年内清算乙公司。 2015年 12月 31日,乙公司账面资产余额主要为货币资金、其他应收款以及办公家具等固定资产,账面负债余额主要为其他应付款和应付工资。管理层认为,如采用持续经营编制基础,对上述资产和负债的计量并无重大影响,因此,仍以持续经营假设编制 2015年度财务报表,并在财务报表附注中披露了清算计划。

( 3) A注册会计师认为,导致对 丙公司 持续经营能力产生重大疑虑的事项和情况存在重大不确定性。管理层不同意 A注册会计师的结论,因此,未在财务报表附注中作出与其持续经营能力有关的披露。 A注册会计师拟在审计报告中增加其他事项段。

( 4) A注册会计师实施审计程序后,认为 丁公司 管理层运用持续经营假设编制财务报表不适当,拟在审计报告中增加与持续经营相关的重大不确定性部分,提醒财务报表使用者关注。

( 5)戊公司的某重要子公司将于 2016年清算,其 2015年度财务报表以非持续经营为基础编制,戊公司管理层在合并财务报表附注中披露了该情况, A注册会计师拟在对戊公司合并财务报表出具的审计报告中增加强调事项段,提醒财务报表使用者关注该事项。

要求:

1. 针对事项( 1)和事项(2), A注册会计师应当出具何种类型的报告,并简要说明理由。

2. 针对事项( 3)至事项( 5),假定 不考虑 其他条件,逐项指出 A注册会计师的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

下列关于现金返回线的表述中,正确的是( )。

A.现金返回线的确定与企业最低现金每日需求量无关

B.有价证券利息率增加,会导致现金返回线上升

C.有价证券的每次固定转换成本上升,会导致现金返回线上升

D.当现金的持有量高于或低于现金返回线时,应立即购入或出售有价证券

B.有价证券利息率增加,会导致现金返回线上升

C.有价证券的每次固定转换成本上升,会导致现金返回线上升

D.当现金的持有量高于或低于现金返回线时,应立即购入或出售有价证券

答案:C

解析:

企业最低现金每日需求量影响下限,根据现金返回线的公式,下限影响现金返回线,选项A错;有价证券利息率增加,会导致现金返回线下降,选项B错误;有价证券的每次固定转换成本上升,会导致现金返回线上升,选项C正确;当现金的持有量达到上限或降到下限时,应立即购入或出售有价证券,选项D错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-17

- 2021-10-17

- 2021-07-19

- 2021-10-14

- 2021-10-17

- 2021-03-09

- 2021-03-26

- 2021-07-09

- 2021-03-26

- 2021-08-26

- 2021-07-09

- 2021-02-27

- 2021-07-28

- 2021-03-07

- 2021-12-19

- 2021-10-20

- 2021-11-24

- 2021-03-04

- 2021-03-04

- 2021-05-28

- 2021-03-07

- 2021-10-17

- 2021-07-09

- 2021-07-29

- 2021-02-11

- 2021-12-10

- 2021-02-11

- 2021-10-17

- 2021-09-05