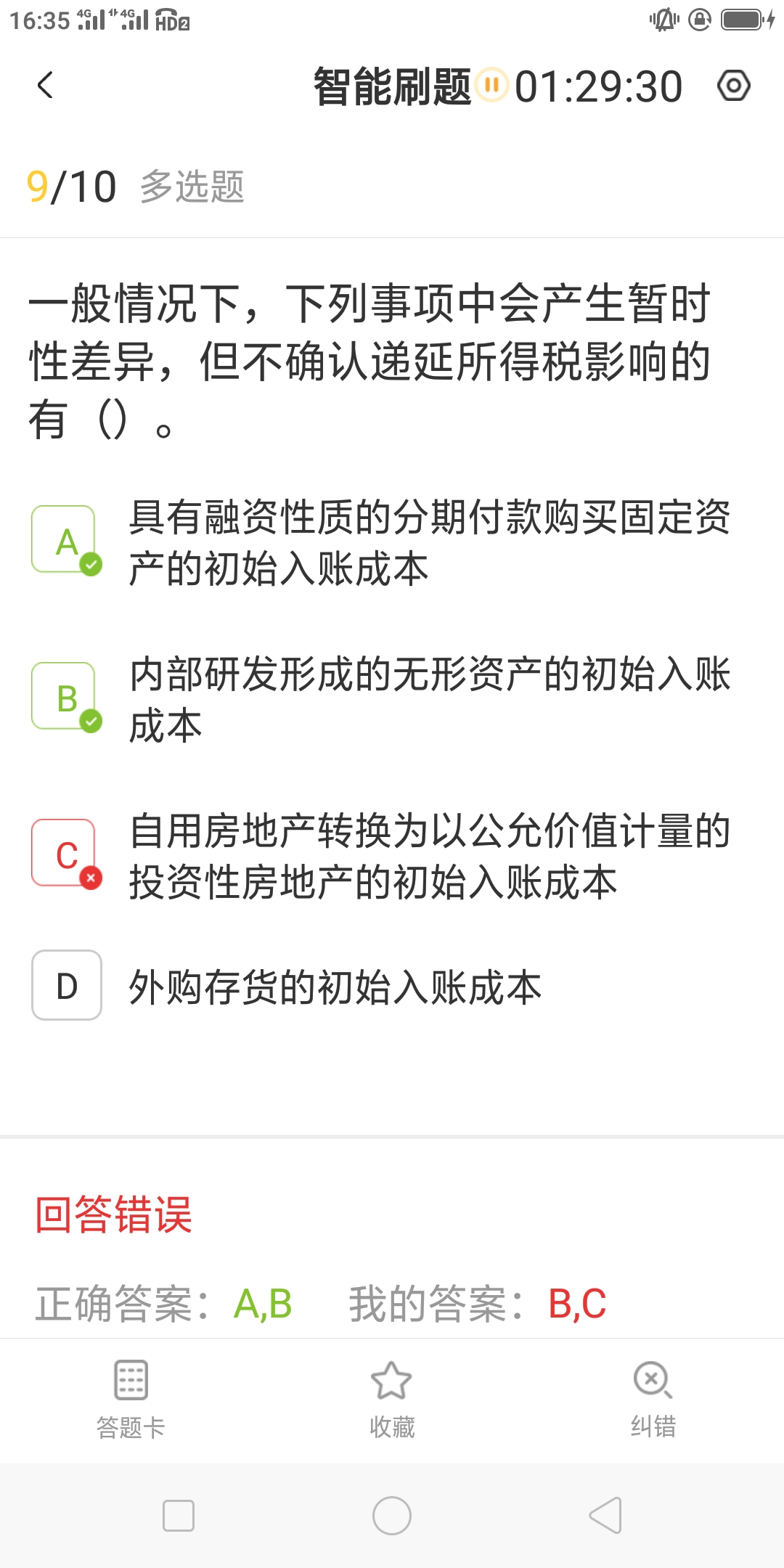

说一下选项A,为什么会有会有暂时性差异,但不确...

发布时间:2021-01-27

说一下选项A,为什么会有会有暂时性差异,但不确认递延所得税影响?

最佳答案

同学,您好,很高兴为您服务!

在税法上是不承认折现因素的,所以此时的计税基础与账面价值会有差异,但因为取得固定资产不是企业合并,且初始确认时既不影响会计利润也不影响应纳税所得额,所以确认暂时性差异,但不确认递延所得税。但后续可能因为会计和税法上的折旧差异而产生递延所得税。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.价值观

C.生活方式变化

D.消费心理

甲公司为发行A股的上市公司,历年适用的所得税税率均为33%。甲公司每年按实现净利润的10%提取法定盈余公积,按实现净利润的10%提取法定公益金。其他有关资料如下:

(1)按照会计制度规定,从2002年1月1日起,对不需用固定资产由原来不计提折旧改为计提折旧,并按追溯调整法进行处理。假定按税法规定,不需用固定资产计提的折旧不得从应纳税所得额中扣除,待出售该固定资产时,再从应纳税所得额中扣除。甲公司对固定资产均按年限平均法计提折旧,有关固定资产的情况如下表(金额单位:万元):

固定资产

增加日期 转入不需用日期 原 价 预计使用年限 预计净残值 设备A 1997年6月20日 1998年12月31日 4200 10年 200 设备B 1997年12月8日 1998年6月2日 2100 8年 100 设备C 1999年11月10日 2001年3月20日 2880 6年 0 假定上述固定资产的折旧方法、预计使用年限和预计净残值与税法规定相同,折旧方法、预计使用年限和预计净残值均未发生变更;上述固定资产至2002年12月31日仍未出售,以前年度均未计提减值准备。

(2)2002年1月1日,甲公司从乙公司的其他投资者中以14000万元的价格购入乙公司15%的股份,由此对乙公司的投资从15%提高到30%,从原不具有重大影响成为具有重大影响,甲公司从2002年起对乙公司的投资由成本法改按权益法核算(未发生减值),股权投资差额按10年平均摊销。假定按税法规定,因追溯调整而摊销的股权投资差额不调整应纳税所得额和原已交的所得税,从2002年度起摊销的股权投资差额可在应纳税所得额中扣除;被投资企业所得税税率低于投资企业的,投资企业分回的净利润按规定补交所得税。

甲公司系1997年1月1日对乙公司投资。甲公司对乙公司投资的其他有关资料如下表(金额单位:万元):

日 期 初始或追加投资成本 实际分回的利润 乙公司所有者权益总额 1997年1月1日 13800 0 80000 1997年12月31日 0 0 82000 1998年5月12日 0 300 - 1998年12月31日 0 0 83000 1999年4月20日 0 150 - 1999年12月31日 0 0 84000 2000年5月20日 0 150 - 2000年12月31日 0 0 86000 2001年6月8日 0 300 - 2001年12月31日 0 0 88000 2002年1月1日 14000 0 88000 2002年12月31日 0 0 90000

假定乙公司除实现的净利润(或净亏损)和分配利润以外,无其他所有者权益变动,乙公司适用的所得税税率为15% 。

(3)除上述各项外,甲公司2002年度以前发生的与纳税调整有关的其他资料如下表(金额单位:万元):

项目 计提或实际发生数

计提的坏账准备 1530

非公益性捐赠支出 800

违反税收规定的罚款支出 500

超过计税工资发放的工资额 1000

违反经济合同的罚款支出 400

计提的固定资产减值准备 500

合计 4730

假定上述计提的坏账准备和固定资产减值准备金额为至2001年12月31日止的累计计提数(未发生转回),其他支出均为实际发生数。企业计提的坏账准备按期末应计提坏账准备的应收款项余额的5‰计提的部分,可在应纳税所得额中扣除;计提的固定资产减值准备不得在应纳税所得额中扣除。甲公司2001年12月31日应计提坏账准备的应收款项的账面余额为6000万元。

(4)甲公司从2002年1月1日起,所得税核算由应付税款法改为债务法,并采用追溯调整法进行处理。

假定除上述各事项外,无其他纳税调整事项;除所得税以外,不考虑其他相关税费。

要求:

(1)计算甲公司因上述会计政策变更每年产生的累积影响数。请分别填入答题卷第10页和第11页给定的表格中。

(2)分别编制甲公司与上述会计政策变更相关的会计分录(只需编制每项会计政策变更的合并调整分录)。

(3)计算甲公司上述事项因追溯调整产生的递延税款累计借方或贷方金额。

(4)计算甲公司上述有关事项增加或减少2002年度的净利润(或净亏损),并编制与所得税相关的会计分录。

(1) 折旧政策变更累积影响数计算

|

提取折旧额 |

1998年 |

1999年 |

2000年 |

2001年 |

2002年 |

|

设备A |

------ |

400 |

400 |

400 |

400 |

|

设备B |

125 |

250 |

250 |

250 |

250 |

|

设备C |

------- |

----- |

----- |

360 |

480 |

|

年份 |

折旧的影响数 |

所得税的影响 |

税后的累积影响数 |

|

1998 |

125 |

41.25 |

83.75 |

|

1999 |

650 |

214.5 |

435.5 |

|

2000 |

650 |

214.5 |

435.5 |

|

2001 |

1010 |

333.3 |

676.7 |

|

合计 |

2435 |

803.55 |

1631.45 |

|

年份 |

成本法收益 |

权益法收益 |

税前影响 |

所得税 |

税后的影响 |

|

1997 |

0 |

120 |

120 |

63.53 |

56.47 |

|

1998 |

300 |

270 |

-30 |

31.76 |

-61.76 |

|

1999 |

150 |

120 |

-30 |

31.76 |

-61.76 |

|

2000 |

150 |

270 |

120 |

63.53 |

56.47 |

|

2001 |

300 |

420 |

120 |

63.53 |

56.47 |

|

合计 |

900 |

1200 |

300 |

254.11 |

45.89 |

“成本法下应确认的收益”一栏中:

1997年为0:根据题目中已知的表就可得知;

1998年为300:因为1998年5月12日实际分回利润,成本法下,应确认投资收益300;

1999年为150:因为1999年4月20日实际分回利润,成本法下,应确认投资收益150;

以此类推2000年和2001年成本法下应确认的投资收益分别为150和300.

“权益法下应确认的收益”一栏中:

1997年为120:

1997年年末的所有者权益为82000,减去97年年初的所有者权益80000,就是1997年实现的净利润:为2000,投资单位权益法下应确认的投资收益为:2000×15%=300,但由于如果用权益法核算,在初始投资时产生的股权投资差额=13800-80000×15%=1800,按照10年摊销,每年应摊销180万元,摊销时借记投资收益,所以综合来考虑,权益法下1997年应确认的收益是:300-180=120万元。

1998年为270:

1998年应确认的来源于被投资单位的投资收益=(83000+300/15%-82000)×15%=450万元,其中:(83000+300/15%-82000)是98年被投资单位实现的净利润。同理,又因为1998年应摊销股权投资差额180万元,所以1998年权益法应确认的投资收益合计=450-180=270.

1999年为120:

1999年应确认的来源于被投资单位的投资收益=(84000+150/15%-83000)×15%=300万元,其中:(84000+150/15%-83000)是99年被投资单位实现的净利润。同理,又因为1999年应摊销股权投资差额180万元,所以1999年权益法应确认的投资收益合计=300-180=120.

以此类推2000年和2001年权益法下应确认的收益。

“所得税前差异 ”一栏根据“权益法下应确认的收益”减去“成本法下应确认的收益”计算得出。

“所得税影响数 ”一栏中:

由于题目中已经告知了“假定按照税法规定,因追溯调整而摊销的股权投资差额不调整应纳税所得额和原已交纳的所得税”,所以计算所得税的影响只是来源于被投资单位利润的投资收益部分。

1997年为63.53:

1997年的净利润为82000-80000=2000,所以1997年的所得税影响=2000×15%÷

(1-15%)×(33%-15%)=63.53,其中15%为被投资单位的所得税税率。

1998年为31.76:

1998年的净利润为(83000+300/15%-82000)=3000,所以1998年所得税影响=

(3000×15%-300)÷(1-15%)×(33%-15%)=31.76;

每年的所得税影响=(每年被投资单位净利润×15%-成本法下确认的投资收益)÷

(1-15%)×(33%-15%),以此类推1999年、2000年和2001年的所得税影响。

“累积影响数”一栏根据“所得税前影响”减去“所得税影响”计算得出。

有关投资政策变更和所得税政策变更的会计分率:

追溯:

借:长期股权投资——乙公司(投资成本) 12000 (80000×15%)

长期股权投资——乙公司(股权投资差额) 900 [(13800-12000)/10×5,

因为已经摊销了5年,还剩5年的股权投资差额未摊销]

长期股权投资——乙公司(损溢调整) 1200 [(88000-80000)×15%]

贷:长期股权投资——乙公司 13800

递延税款 254.11

利润分配——未分配利润 45.89

借:利润分配——未分配利润 9.178

贷:盈余公积——法定盈余公积 4.589

盈余公积——法定公益金 4.589

其它影响数计算表

项目 计提或实际发生数 可在应税所得扣除数 所得税前差异 所得税影响 累积影响数

计提坏帐准备 1530 30 495 - 495

非公益性捐赠支出 800 -

违反税收规定罚款 500 -

超过计税工资发放 1000 -

违反经济合同罚款 400 400

计提固定资产减值准备 500 - 165 - 165

合计 4730 430 660 - 660

注意:这里的“所得税前差异”是指应付税款法和债务法下这一项目的差异。

按照税法规定:非公益性捐赠支出、违反税收规定罚款、超过计税工资发放数和计提的固定资产减值准备都不得在税前扣除。

所得税政策变更其他影响的会计分录:

借:递延税款 660 [(1530-30+500)×33%]

贷:利润分配——未分配利润 660

借:利润分配——未分配利润 132

贷:盈余公积——法定盈余公积 66

盈余公积——法定公益金 66

(3)递延税款累计借方余额=803.55-254.11+660=1209.44(万元)

(4)计算上述事项对2002年度净利润的影响

①折旧影响

减少利润=(4200-200)/10+(2100-100)/8+(2880-0)/6=1130(万元)

减少所得税费用=1130×33%=372.9(万元),会计上2002年计提了折旧,而按照税法的的规定,不能计提折旧的,所以折旧影响产生的是可抵减时间性差异,对所得税的影响数计入递延税款的借方。

减少净利润=1130-372.9=757.1(万元)

②追加投资和改为权益法影响

增加利润=(90000-88000)×30%=600(万元),其中90000是2002年年末的所有者权益,88000是2002年年初的所有者权益,两者相减,在本题中就是被投资单位2002年实现的净利润。要计算投资单位相应增加的净利润(投资单位按照持股比例确认了投资收益),需要再乘以投资单位的持股比例30%。

增加所得税费用=600/(1-15%)×(33%-15%)=127.06(万元)

对于投资单位确认的投资收益,由于投资企业的所得税税率大于被投资企业,投资企业应补缴所得税,并产生应纳税时间性差异,127.06计入递延税款的贷方。

增加净利润=600-127.06=472.94(万元)

③差额摊销影响

追加投资后股权投资差额合计=900(原投资比例追溯后产生的)+(14000-

88000×15%)=1700(万元)

根据题目,2002年其允许税前扣除的摊销,减少所得税费用和应交所得税=1700/5×33%=112.2(万元),股权投资差额摊销属于永久性差异,对所得税的影响计入应交税金——应交所得税。

[注意:这里是按照2002年教材做的,如果按照03年教材应是:(900/5+800/10)×33%=85.8]

减少净利润=1700/5×(1-33%)=227.8(万元)

[注意:按照03年的教材,应是:(900/5+800/10)×(1-33%)=174.2]

④合计增加净利润=472.94-757.1-227.8=-511.96(万元)

⑤编制与所得税相关的会计分录

借:递延税款 245.84 (372.9-127.06)

应交税金——应交所得税 112.2

贷:所得税 358.04

2003年9月至12月,Q公司经董事会批准,代控股股东S公司垫付广告费用6000万元,并按1年期银行存款利率计收资金占用费,同时相应冲减2003年度财务费用。下列各项措施中,M注册会计师应当采取的有( )。

A.检查该笔交易的披露情况

B.重新评价交易授权等内部控制的有效性

C.出具无保留意见审计报告

D.出具保留意见或否定意见审计报告

解析:不可出具无保留意见。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-14

- 2021-01-24

- 2021-10-16

- 2021-01-15

- 2021-06-08

- 2021-01-30

- 2021-10-19

- 2021-10-18

- 2021-03-03

- 2021-03-19

- 2021-02-11

- 2021-10-18

- 2021-02-11

- 2021-12-08

- 2021-01-07

- 2021-10-18

- 2021-10-18

- 2021-02-11

- 2021-02-19

- 2021-10-19

- 2021-07-09

- 2021-02-11

- 2021-03-02

- 2021-12-23

- 2021-02-11

- 2021-03-16

- 2021-07-26

- 2021-11-06

- 2021-02-11

- 2021-07-16