面对存货含干扰的计算,应该怎么解答?

发布时间:2021-01-29

面对存货含干扰的计算,应该怎么解答?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

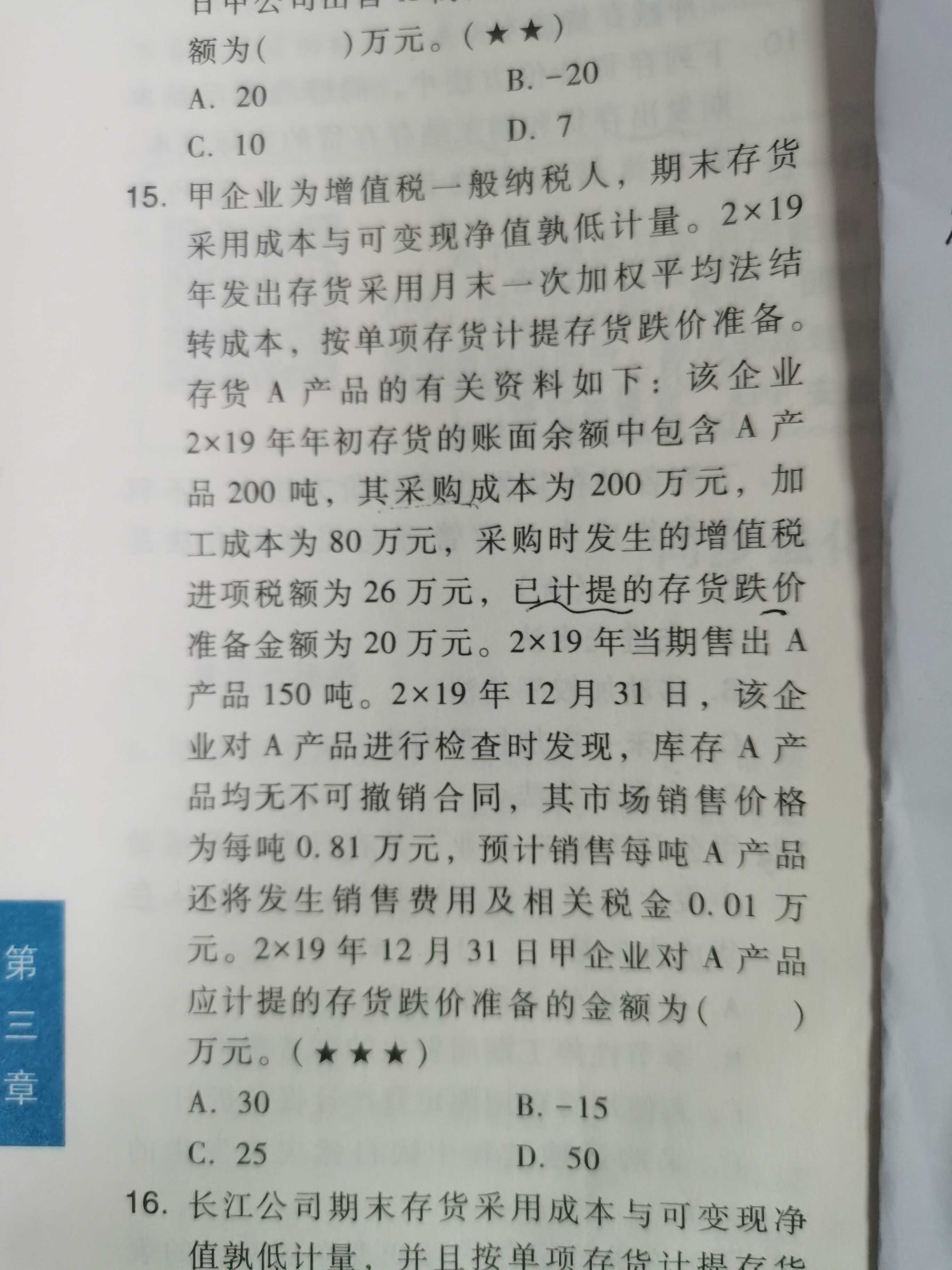

先计算产品的期末成本,在比较可变现净值,进而确认存货跌价准备的,2x19年12月31日剩余A产品成本= (200+80) x (200- 150) /200= 70(万元),可变现净值=(200-150) x (0.81-0.01) =40 (万元),期末存货跌价准备余额= 70-40=30 (万元),2x19年12月31日计提存货跌价;准备前的余额= 20- 20x 150/200=5 (万元),A产品2x19年应补提存货跌价准备=30-5=25 (万元)。

希望我们的答疑能对您有所助益。祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A公司于2×19年1月出资1.2亿元对B合伙企业进行增资,增资后A公司持有B合伙企业30%的权益,同时约定B合伙企业在2×19年12月31日、2×20年12月31日两个时点,分别以固定价格6000万元和1.2亿元向A公司赎回10%、20%的权益。不考虑其他因素,下列说法正确的是( )。

A.A公司对B合伙企业的投资为权益性投资

B.A公司对B合伙企业的投资采用权益法核算

C.A公司对B合伙企业的投资采用成本法核算

D.A公司对B合伙企业的投资为债权性投资

B.A公司对B合伙企业的投资采用权益法核算

C.A公司对B合伙企业的投资采用成本法核算

D.A公司对B合伙企业的投资为债权性投资

答案:D

解析:

上述交易虽然从表面形式看为权益性投资,但并不具备权益性投资的普遍特征。A公司的投资在出资日就约定了在固定的时间以固定的金额退出;A公司实际上仅承担了B合伙企业的信用风险而不是B合伙企业的经营风险,其交易实质更接近于A公司接受B合伙企业的权益作为质押物,向其提供资金并收取资金占用费,该投资的实质为债权性投资。

(2019年)甲公司是一家啤酒生产企业,淡季占用300万元货币资金、200万元应收账款、500万元存货、1000万元固定资产以及200万元无形资产(除此以外无其他资产),旺季需额外增加300万元季节性存货。经营性流动负债、长期负债和股东权益总额始终保持在2000万元,其余靠短期借款提供资金。甲公司的营运资本筹资策略是()。

A.保守型策略

B.适中型策略

C.激进型策略

D.无法确定

B.适中型策略

C.激进型策略

D.无法确定

答案:C

解析:

稳定性流动资产+长期资产=300+200+500+1000+200=2200(万元),股东权益+长期债务+经营性流动负债=2000(万元),2200万元>2000万元,激进型筹资策略

注册会计师在对鉴证对象作出合理一致的评价或计量时,需要有适当的标准,下列有关标准的说法中,正确的有( )

A.注册会计师基于自身的预期、判断和个人经验对鉴证对象进行的评价和计量,构成适当的标准

B.对于公开发布的标准,注册会计师通常无需对标准的适当性进行评价,只需评价该标准对具体业务的适用性

C.采用的标准的类型不同,注册会计师为评价该标准所需执行的工作也不同

D.适当的标准应当具有相关性、完整性、可靠性、中立性和可理解性

B.对于公开发布的标准,注册会计师通常无需对标准的适当性进行评价,只需评价该标准对具体业务的适用性

C.采用的标准的类型不同,注册会计师为评价该标准所需执行的工作也不同

D.适当的标准应当具有相关性、完整性、可靠性、中立性和可理解性

答案:B,C,D

解析:

注册会计师基于自身的预期、判断和个人经验对鉴证对象进行的评价和计量,不构成适当的标准,所以选项 A 不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-06-20

- 2021-12-30

- 2021-11-10

- 2021-01-30

- 2021-02-11

- 2021-01-05

- 2021-08-11

- 2021-12-26

- 2021-10-18

- 2021-02-28

- 2021-02-11

- 2021-01-06

- 2021-10-17

- 2021-11-30

- 2021-01-04

- 2021-04-22

- 2021-12-09

- 2021-02-11

- 2021-01-15

- 2021-10-18

- 2021-03-03

- 2021-02-11

- 2021-07-30

- 2021-02-26

- 2021-02-11

- 2021-02-11

- 2021-11-30

- 2021-02-11

- 2021-10-13