老师,债务重组我听了51题库考试学习网以前的视频课,和直播...

发布时间:2021-01-27

老师,债务重组我听了51题库考试学习网以前的视频课,和直播课差异很大,是不是改革了。我看到以下几个区别,你看我总结的对不对?1重组利得损失不再计入营业外支出和收入,而是债权人计入投资收益,债务人付出代价是金融资产,计投资收益,是非金融资产计入其他收益。2债权人从债务人得到的资产入账成本计量发生了变化,以前是该资产的公允价值,现在是放弃的债权的公允价值+支付的相关税费,与该资产本身的价值无关。老师耐心看下,是否有不对的地方

最佳答案

对的同学,您的理解正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,属于控制环境要素的内容有( )。

A.真实性的记录

B.组织结构

C.职责划分

D.经营管理的观念、方式

解析:A选项属于会计系统,C选项属于控制程序。

B.企业能力分析

C.产业环境分析

D.竞争环境分析

要求:

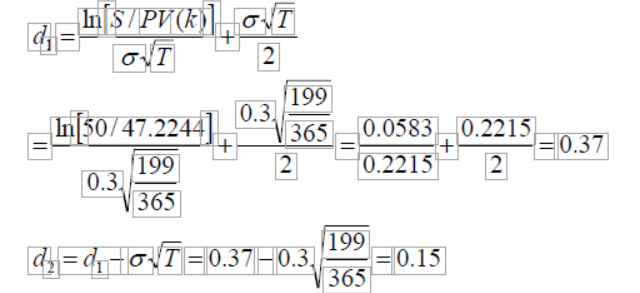

(1)使用布莱克--斯科尔斯模型计算该项期权的价值(dl和d2 的计算结果取两位小数,其他结果取四位小数,一年按365 天计算)。为了简化,假定使用分期复利计算

(2)如果你是一位投资经理并相信布莱克--斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策

将以上参数代入布莱克—斯科尔斯公式中得到,

C=S×N(d1)-PV(k) ×N(d2)=50×0.6443-47.2244×0.5596=5.79(元)

(2)由于该看涨期权的收盘价格为每股5 元,小于计算得出的期权的价值5.79 元,因

此可以买入该项看涨期权。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-02-11

- 2021-08-01

- 2021-02-11

- 2021-10-18

- 2021-10-24

- 2021-01-31

- 2021-01-03

- 2021-02-03

- 2021-10-18

- 2021-02-11

- 2021-12-18

- 2021-03-04

- 2021-03-04

- 2021-06-30

- 2021-12-10

- 2021-06-19

- 2021-01-01

- 2021-03-07

- 2021-12-16

- 2021-04-18

- 2021-10-18

- 2021-10-19

- 2021-07-09

- 2021-02-11

- 2021-10-18

- 2021-08-11

- 2021-02-27

- 2021-01-22

- 2021-10-20